Prima di analizzare l’andamento dell’euro dalla sua introduzione rispetto alle maggiori valute globali, ricordiamo che la moneta unica è entrata in vigore il primo gennaio 1999 e non (come crede la maggior parte della popolazione) il primo gennaio 2002 dove è solo avvenuta la sostituzione materiale delle monete e delle banconote.

Quello che rende una valuta indipendente dalle altre è appunto la sua libertà di fluttuare sul mercato dei cambi (forex) in base agli scambi finanziari e commerciali dati dal libero mercato globale o dalla parziale manipolazione delle banche centrali (vedi approfondimento).

Detto ciò dal primo gennaio 1999 i cambi tra le maggiori valute europee divennero fissi e quindi a livello economico l’euro era a tutti gli effetti nelle tasche delle persone, nonostante i cittadini dei vari paesi usassero ancora banconote e monete differenti ma questa era solo una differenziazione materiale perchè la valuta ormai era la medesima non esistendo più il cambio variabile ma il valore era fisso per tutta l’area (possiamo dire che la differenza tra banconote e monete tra paesi era diventata quasi puramente “estetica” e di comodo per effettuare la transazione materiale in tempi consoni ma il valore era il medesimo: lira, marco, franco ecc ecc erano ormai sinonimo di euro senza differenze sostanziali a livello economico).

Per la scarsa conoscenza finanziaria della popolazione, se paradossalmente si fossero mantenute (a livello materiale) le banconote dei vari paesi senza sostituirle con le banconote in euro, i cittadini europei avrebbero avuto in tasca una valuta fissa (cioè l’euro) senza nemmeno accorgersi perchè la maggior parte della popolazione considera la differenza valutaria solo in base alle “scritte” sulle banconote e non in base al valore intrinseco di esse (ovviamente però questo sarebbe stato scomodo per i pagamenti in contanti in un’area di libero scambio, mentre con i pagamenti elettronici il problema non sussisterebbe).

Un altro concetto fondamentale da chiarire e su cui spesso c’è molta confusione è il valore lira-euro al momento di fissare il cambio: il valore di 1 euro = 1936,27 lire era il valore per cui sul mercato libero dei cambi globali era scambiata appunto la lira con l’euro in quel momento (prima di fissare il cambio), quindi il valore è stato stabilito dal mercato dei cambi globale e non dalla politica (vedi approfondimento).

Le valute globali più importanti sono quelle considerate come valute di riserva dal fondo monetario internazionale, sono tenute in quantità significative da molti governi e nelle istituzioni come componente delle loro riserve di divise estere e sono il riferimento internazionale per valorizzare i prodotti commerciati sul mercato globale, quali petrolio, oro, ecc.

Nel sistema gold standard nato nel 44 a Bretton Woods e proseguito fino ad inizio anni 70 (poi abolito dall’amministrazione Nixon) la valuta di riserva globale era il dollaro, legato con rapporti di cambio fissi (modificabili solo da accordi governativi) alle valute dei vari paesi mondiali, dollaro che a sua volta legava il suo valore all’oro per dare stabilità al sistema globale.

Eliminato il gold standard, dagli anni 70 ogni valuta varia il suo valore rispetto alle altre in base al mercato dei cambi globale (forex) ma il fondo monetario internazionale ha comunque selezionato alcune valute come riserve internazionali per la loro importanza (vedi fondo monetario internazionale):

- dollaro mantiene lo status di valuta di riversa per eccellenza perchè rappresenta l’economia con il PIL più elevato del mondo, oltre la metà degli scambi globali avviene in dollari e tutte le materie prime vengono scambiate con esso

- euro è la seconda valuta più importante del pianeta perchè rappresenta la seconda economia con PIL più elevato al mondo, molti scambi globali avvengono in euro anche se in misura molto minore rispetto al dollaro

- molto distaccate le altre valute (yen, sterlina, dollaro canadese, dollaro australiano e franco svizzero)

- da sottolineare che con l’ingresso della cina nel WTO, l’economia del paese asiatico è candidata a diventare la prima economia mondiale nel giro di poco tempo e per questo il Renminbi o Yuan cinese è entrato nel paniere delle valute di riserva del fondo monetario (vedi approfondimento)

ANDAMENTO DELL’EURO NEI CONFRONTI DELLE MAGGIORI VALUTE MONDIALI DALLA SUA INTRODUZIONE

I grafici seguenti rappresentano l’andamento dell’euro sulle altre valute:

- il valore nei grafici evidenzia a quanto corrisponde 1 euro rispetto alle altre valute nel tempo

- in caso di aumento del valore nel grafico significa un aumento del valore dell’euro rispetto all’altra valuta considerata (analogamente significa un calo del valore della valuta considerata nei confronti dell’euro)

- in caso di diminuzione del valore nel grafico significa una diminuzione del valore dell’euro rispetto all’altra valuta considerata (analogamente significa un aumento del valore della valuta considerata nei confronti dell’euro)

- invertendo i grafici (da euro/valuta estera a valuta estera/euro) le considerazioni sarebbero inverse

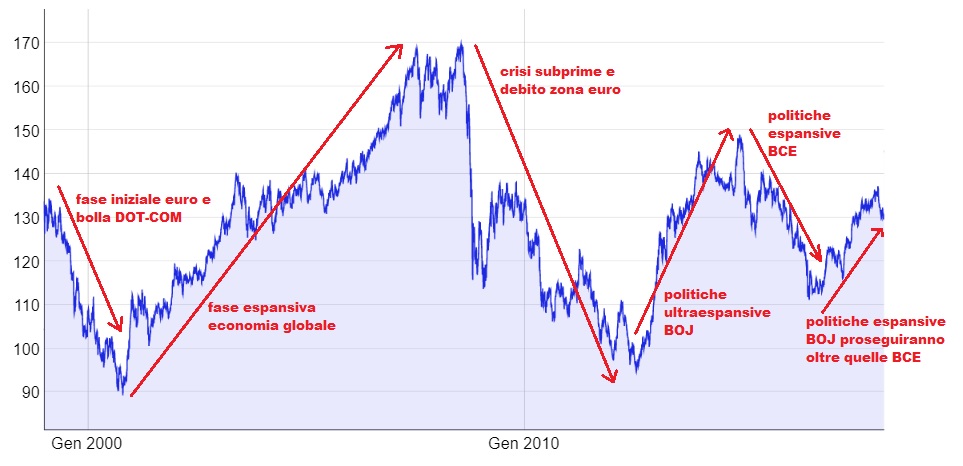

Per quanto specificato in precedenza il cambio globale più importante è l’euro-dollaro:

EURO – DOLLARO (clicca sul grafico per allargare)

- sull’andamento del cambio euro- dollaro incidono contemporaneamente le politiche delle relative banche centrali (BCE e FED) e l’andamento dell’economia, intuire se in un preciso momento il mercato dia più importanza all’andamento economico o alle scelte delle banche centrali è un esercizio abbastanza complesso.

- generalmente il dollaro è visto come bene rifugio mentre l’euro aumenta il suo valore nei momenti di espansione economica, quindi tralasciando la componente delle banche centrali l’euro ha avuto momenti di apprezzamento in situazione di stabilità del mercato finanziario, viceversa con l’insorgere di problematiche a livello globale il dollaro aumenta il proprio valore.

- in caso di politiche espansive della banca centrale (vedi approfondimento) la valuta in questione perde valore rispetto alle altre, nell’ultimo decennio la FED e la BCE hanno attivato politiche espansive in modo decorrelato (quando la FED iniziò le politiche espansive la BCE era in una fase di politiche convenzionali, viceversa verso il termine delle politiche espansive della FED iniziarono quelle espansive della BCE e le valute si mossero di conseguenza). In caso di politiche espansive attuate nello stesso istante e di importo identico è probabile che l’andamento del cambio sia influenzato dal solo andamento economico.

- dalla sua nascita l’euro (pur oscillando intorno ad un valore medio di circa 1euro= 1,2dollari) è stato soggetto ad ampie variazioni, da un minimo di 1euro=0,825dollari a un massimo di 1euro=1,6dollari: in pratica ha avuto un rialzo del 100% dal minimo al massimo e se dovesse tornare nuovamente al minimo dal massimo precedente sarebbe un calo del 50%. Ovviamente queste oscillazioni impattano sia sull’economia reale che sugli investimenti finanziari in valuta differente (che vedremo successivamente nell’articolo).

EURO – FRANCO SVIZZERO (clicca sul grafico per allargare)

- il franco svizzero è la valuta di una delle “casseforti” dei risparmi globali che è appunto il paese elvetico

- questo rende il franco la valuta rifugio per eccellenza che apprezza fortemente il suo valore in situazioni di crisi globale

- l’euro riesce a recuperare parzialmente valore sul franco nei momenti di espansione economica ma per ora nel lungo periodo i depositi in franchi sono garanzia di rivalutazione del capitale, quindi avere parte dei risparmi in franchi è fondamentale in un portafoglio di investimento

- dalla nascita dell’euro, il franco svizzero si è apprezzato del 30% circa. i cittadini della zona euro che avessero parcheggiato la liquidità nel paese elvetico avrebbero ottenuto un ottimo ritorno (a rischio zero tralasciando quello valutario)

EURO – YEN (clicca sul grafico per allargare)

- fino alla politica ultraespansiva delle banca centrale nipponica (BOJ, vedi approfondimento) lo yen è sempre stata una valuta difensiva che ha sempre causato squilibri di deflazione (calo dei prezzi) per il paese nipponico

- l’euro quindi si è sempre apprezzato nei suoi confronti nei periodi di espansione economica o a causa delle politiche ultraespansive della banca giapponese (superiori a quelle della BCE) volte ad indebolire lo yen per creare inflazione.

- la contrazione dell’euro si è sempre avuta in situazioni di crisi globale ed europea, ad indicare la natura difensiva dello yen

- il range di oscillazione dell’euro sullo yen va dal +100% (dal minimo al massimo) al -50% (dal massimo al minimo)

EURO – STERLINA (clicca sul grafico per allargare)

- dopo un primo periodo stazionario (dove si vociferava che anche l’inghilterra in futuro sarebbe potuta entrare nella zona euro), il cambio euro-sterlina ha iniziato ad essere molto volatile.

- il picco maggiore dell’euro si è avuto con la crisi globale che ha fortemente impattato sulle banche inglesi a rischio fallimento, la sterlina recuperò quasi totalmente le perdite quando la crisi si spostò verso i debiti dell’eurozona per poi tornare a crollare con il voto favorevole alla brexit.

- dalla nascita dell’euro, la sterlina ha perso oltre il 20%

EURO – YUAN RENMIMBI (clicca sul grafico per allagare)

- la moneta cinese merita una considerazione a parte per la forte crescita del paese negli ultimi 20 anni con l’ingresso nel wto e la manipolazione valutaria del governo centrale.

- Dal 1997 al 2005 il renminbi è stato ancorato al dollaro statunitense a un tasso fisso di 8,28 RMB per USD. Il 21 luglio 2005 la Banca Popolare Cinese ha sganciato il renminbi dal dollaro statunitense, ancorandolo a un paniere di valute internazionali, e istituendo un regime di cambio di tipo a fluttuazione controllata, cosicché il tasso di cambio reale può ora fluttuare entro un margine di 0,3% del valore di riferimento.

- Il tasso di cambio del renminbi è al centro di un teso dibattito internazionale. I calcoli effettuati sulla base della teoria della parità dei poteri di acquisto (il metodo più affidabile per effettuare un paragone tra diverse valute) suggeriscono infatti che il renminbi sia fortemente sottovalutata, avvantaggiando artificialmente le esportazioni cinesi, limitando al contempo le esportazioni degli altri paesi verso la Cina. Di contro le autorità cinesi sostengono che l’abbandono del tasso di cambio fisso esporrebbe il paese ad attività di speculazione finanziaria, destabilizzerebbe l’economia e ne danneggerebbe la crescita.

EURO – RUBLO (clicca sul grafico per allargare)

una citazione a parte merita anche la moneta russa perchè si tratta di un ex paese comunista con forti problematiche politiche di rapporto con l’occidente che ovviamente incidono sul cambio.

E’ interessante l’andamento di questa moneta perchè ha forti analogie con la gestione della lira italiana quando era una valuta indipendente con forti squilibri inflattivi.

Infatti dal grafico si evince come la moneta russa continua a perdere valore nei confronti dell’euro (ad oggi la perdita è di circa il 65%) e questo causa appunto problemi di inflazione per la popolazione con prezzi in continua crescita (come accadeva con la lira italiana).

In dettaglio durante il picco massimo del crollo del rublo nel 2015, l’inflazione del paese (cioè l’aumento dei prezzi annui) ha superato il 15% (vedi dati inflazione globale), ora in miglioramento dopo l’intervento della banca centrale e la rivalutazione parziale della moneta.

Se in questi frangenti la situazione sfugge di mano e lo stato non rientra dagli squilibri di ipersvalutazione, si rischia come conseguenza l’iperinflazione (cioè l’aumento smisurato dei prezzi che portano uno stato al fallimento e alla perdita totale di ricchezza dei cittadini, vedi approfondimento)

ANALISI GENERALE SULLE VALUTE

Da quanto abbiamo visto, una valuta, per rendere stabile l’economia della sua area, deve essere stabile rispetto alle altre.

Per stabile si intende che può anche avere movimenti molto ampi (come visto in precedenza) nel medio periodo ma questi devono avvenire intorno ad un valore medio abbastanza costante:

- nel lungo periodo una valuta che continua a perdere valore in modo accentuato e costante causa inflazione per la popolazione dell’area (in questa situazione è consigliabile fare investimenti in valuta estera per preservare il potere d’acquisto e questo ovviamente crea emorragia di capitali dall’area, vedi approfondimento)

- di contro una valuta che continua ad aumentare il valore in modo costante può causare deflazione (in questa situazione investire non è conveniente per il forte valore della moneta e la liquidità rischia di rimanere parcheggiata sui conti correnti, creando il problema opposto rispetto al precedente)

- sia la troppa inflazione che la deflazione sono entrambe problematiche per un’economia che per essere in equilibrio deve avere una moneta stabile che fluttua nel medio periodo (in base alle condizioni del momento) ma possibilmente intorno a un valore medio costante rispetto alle altre valute di riserva generando un’inflazione introno al 2/3%

- una valuta forte mantiene il potere d’acquisto quindi attira capitali esteri (vedi franco svizzero), favorisce le importazioni a discapito delle esportazioni

- una valuta debole diminuisce il potere d’acquisto e di conseguenza favorisce la fuoriuscita di capitali dall’area per preservare il capitale (vedi grecia in caso di uscita dall’euro con relativa forte svalutazione della dracma), favorisce le esportazioni a discapito delle importazioni. In questi casi per evitare l’emorragia di capitali e la svalutazione troppo elevata si aumentano i tassi di interesse pagati sui depositi per cercare di attirare nuovamente capitali e fronteggiare l’inflazione. E’ anche probabile (ma non certo) un aumento dei titoli azionari dell’area (per i minori costi e l’aumento delle esportazioni che impattano sulle aziende), tuttavia per investitori esterni all’area valutaria è necessario verificare se l’aumento dei corsi azionari copre la perdita di valore valutaria.

- favorire importazioni o esportazioni ha sia punti a favore che contrari anche in basse al tipo di economia dell’area. Paesi che hanno molte materie prime possono sfruttare una moneta debole per esportare ma avranno delle difficoltà ad importare prodotti di qualità (impossibile per un’area economica essere leader in ogni settore e quindi le importazioni sono necessarie), viceversa paesi senza materie prime potrebbero sfruttare una moneta forte per approvvigionarsi a basso costo ma avranno più difficoltà nell’esportare prodotti più costosi che quindi dovranno essere di maggiore qualità rispetto alla concorrenza.

- un’area economica (se sana) deve tendere all’equilibro nel lungo periodo: se nel breve la valuta perde valore favorendo le esportazioni di merci e capitali, le maggiori vendite dovrebbero nel medio periodo far rivalutare la moneta ed incentivare il rientro di capitali (e viceversa), creando quindi un sistema di equilibrio “fluttuante” rispetto alle altre aree economiche. Se un’area economica nel lungo periodo non tende all’equilibrio monetario e inflattivo significa che ha problemi sistemici difficilmente risolvibili con svalutazioni continue o protezionismo che alla lunga continueranno a peggiorare la situazione dovuta generalmente alla scarsa produttività dell’area

- una guerra valutaria ed economica come quella in atto nel mondo tra svalutazioni artificiose e dazi tra le differenti aree economiche potrà solo portare squilibri reciproci

COME ACQUISTARE VALUTE (tenendo l’euro come valuta di riferimento)

Chiunque investe in azioni, obbligazioni o titoli al di fuori della zona euro (anche indirettamente tramite fondi di investimento o etf, tralasciando quelli coperti dal rischio di cambio) sta effettuando un doppio investimento: quello sul titolo stesso e quello sulla valuta

- in caso di ribasso di titoli in valute differenti dall’euro, la perdita può essere mitigata (o è possibile anche ottenere ugualmente un guadagno) dalla rivalutazione della valuta sull’euro (ragionamento analogo in caso di ribasso della valuta extra euro e rialzo del titolo)

- in caso di rialzo sia dei titoli che delle valute extra euro si ha un doppio guadagno composto

- viceversa in caso di ribasso dei titoli e delle valute extra euro si ha una doppia perdita composta

Se si vuole invece effettuare solo un cambio valutario tralasciando gli investimenti non è necessario recarsi in banca per cambiare i contanti, procedura per nulla pratica e molto costosa per le commissioni praticate dagli istituti (oltre al fatto che per ingenti somme non è nemmeno possibile farlo con banconote fisiche).

L’accesso diretto al mercato forex delle valute globali è concesso raramente dalle banche, le quali propongono ai clienti il mercato dei derivati CFD (vedi cosa sono) che non consente una vera e propria compravendita valutaria ma solo la stipula di contratti con una controparte (altro investitore).

I contratti stipulati su questo mercato seguono l’andamento dei cambi valutari, cioè il valore dei contratti deriva (ecco perchè derivati) dall’andamento dei cambi ma non si possiede realmente la valuta in questione.

Per bypassare questa problematica dobbiamo utilizzare altri strumenti:

- aprire un conto corrente o conto deposito in valuta estera presso le banche italiane che lo consentono o aprire un conto corrente all’estero, evidenziando i depositi nella dichiarazione dei redditi

- molto più comodo è investire in fondi monetari di valute estere, esistono una pluralità di fondi monetari gestiti dalle società di investimento in una pluralità di valute differenti (seleziona fondi monetari con la valuta desiderata nella categoria morningstar per vedere quelli disponibili). Con le banche online è possibile acquistarli direttamente sul web in pochi minuti e a costi quasi azzerati, ed anche i costi di gestione di tali fondi sono molto bassi (meno dello 0,5% annuo delle somme gestite)

- è possibile anche acquistare etf/etn monetari quotati in borsa come un qualsiasi titolo finanziario (anche in questo caso sfruttando le banche online è possibile fare l’acquisto da web su borsa italiana in pochi minuti a basso costo)

- un’altra strada è l’acquisto (sempre in borsa) di obbligazioni in valuta a brevissimo termine. Ricordiamo che le obbligazioni sono un prestito che l’investitore fa verso l’ente o lo stato che emette il titolo in cambio di interessi e della restituzione del prestito a scadenza. Per obbligazioni a lunga scadenza (oltre al rischio valutario) c’è il rischio fallimento dell’emittente (in quel caso si può perdere parte o la totalità del capitale investito) e il rischio tasso di interesse (se i tassi di interesse aumentano il valore dell’obbligazione cala) ma per obbligazioni in scadenza entro pochi mesi il rischio emittente e di tasso di interesse sono quasi nulli ed è quasi speculare ad un investimento valutario

CLICCA PER VISIONARE LE MIGLIORI BANCHE DI INVESTIMENTO

COME GESTIRE I CAMBI VALUTARI

Tralasciando le strategie di breve e medio termine che tendono a sfruttare le fluttuazioni viste in precedenza, nel lungo periodo i cambi valutari non sono un investimento nel senso classico del termine: infatti i mercati finanziari globali presi nel loro complesso, nel lungo periodo (tra forti oscillazioni) salgono sempre (vedi approfondimento) mentre le valute più importanti fluttuano tra alti e bassi intorno ad un valore medio e per questo non possono essere considerate un investimento ma solo un intuizione di breve/medio periodo, però con queste considerazioni:

- ci sono valute forti (come il franco svizzero) che nel lungo periodo (considerazione che non vale nel breve/medio periodo) continuano ad aumentare valore proprio per la forza della loro economia (nel caso del franco si tratta di una valuta che rappresenta un paese che è una delle casseforti del pianeta che attirando capitali rivaluta di conseguenza la valuta). In questo caso avere dei capitali in una valuta di questo tipo è un “salvadanaio” che difende i capitali nel tempo, soprattutto per chi vive in zone le cui valute vengono perennemente svalutate erodendo i risparmi (come il rublo russo o la lira italiana quando era indipendente, vedi sistema italia)

- per essere neutrali ai cambi è necessario creare un portafoglio di investimento che comprende tutte le valute più importanti del globo (euro, dollaro, franco svizzero, yen, sterlina, yuan, ecc ecc), ricordando che la valuta di riferimento è sempre il dollaro, utilizzato anche per valorizzare tutte le materie prime.

- se si vuole sfruttare la fluttuazione dei cambi è fondamentale farlo studiando a fondo i dati economici delle varie aree e la politica delle banche centrali (generalmente un aumento dei tassi nell’area causa un apprezzamento della valuta, viceversa un taglio dei tassi o l’avvio di politiche espansive come il quantitative easing causano una svalutazione della moneta, tuttavia non sempre queste considerazioni vengono suffragate dall’andamento del mercato delle valute)

IMPATTO DELL’EURO SUL SISTEMA ITALIA (clicca)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite