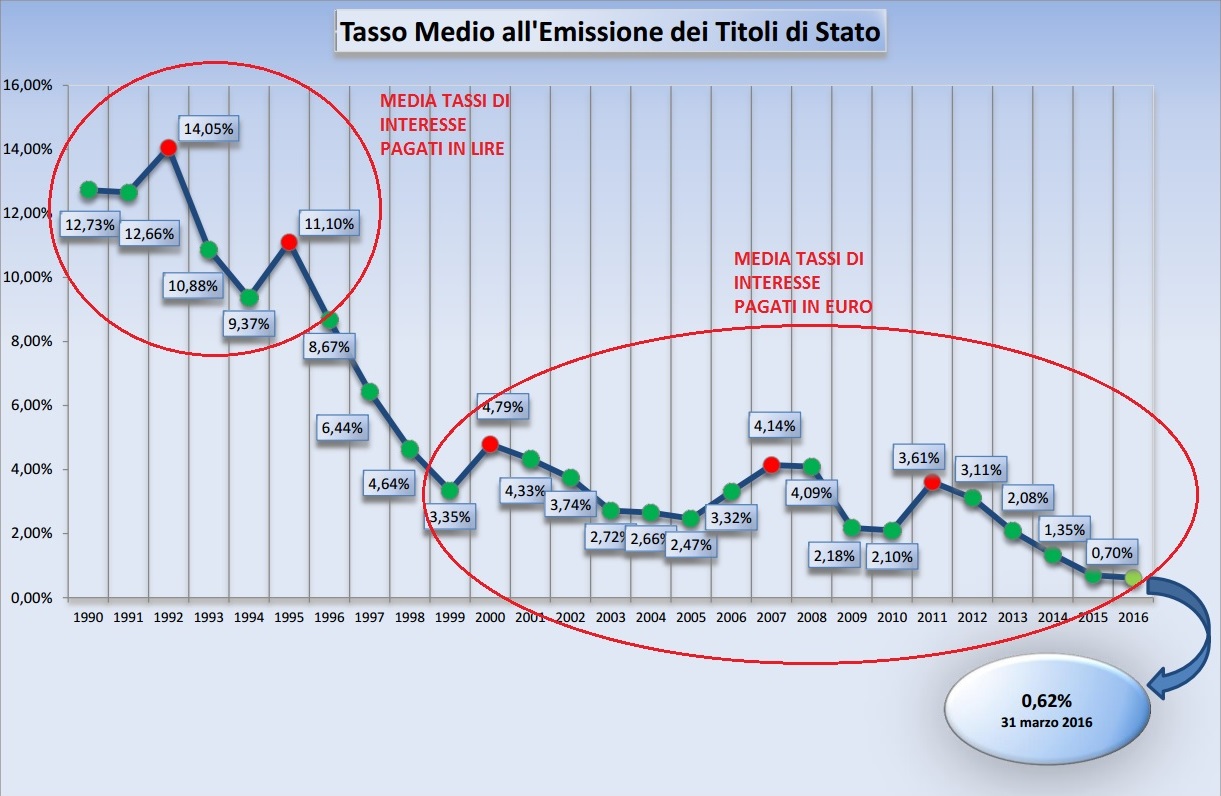

La tabella seguente evidenzia i tassi di interesse sul debito (dati del ministero del tesoro), cioè il costo dell’indebitamento dello stato italiano nel corso degli anni.

ovviamente tassi di interesse più elevati da pagare rappresentano un costo maggiore per lo stato e una maggiore tassazione futura o un maggior indebitamento per ripagarli (si utilizza nuovo debito per ripagare quello precedente) creando una spirale negativa.

Il grafico evidenzia varie fasi della storia recente del nostro paese

- Il primo punto evidenzia i tassi di interesse sul debito quando l’italia decise di uscire dallo SME (il precursore dell’euro), ritenendo questa scelta favorevole per gestire i problemi di finanza pubblica del momento ma che in realtà portò a un forte incremento dei tassi di interesse sul debito conseguenti alla forte svalutazione della lira per il rischio paese percepito dal mercato, senza dimenticare la patrimoniale divenuta necessaria per la sistemazione delle finanze pubbliche (ecco la ricostruzione di quel periodo)

- Per rientrare dalla spirale di alti tassi di interesse e forte svalutazione monetaria (che in minima parte può essere positiva ma se molto pronunciata crea forti problemi di potere d’acquisto) l’italia comunica al mercato l’intenzione di partecipare alla valuta comune del continente (il futuro euro), il mercato anticipando sempre gli effetti crede nel nostro paese ed inizia ad allineare i tassi di interesse a quelli del continente, abbassando repentinamente gli interessi da pagare sul debito verso i minimi storici.

- All’introduzione dell’euro (nei mercati è avvenuto nel 1999) e successivamente il mercato ha mantenuto i tassi sul nostro debito sempre intorno al 3/4% medio rispetto a tassi oltre il 10% della lira con tutti i risparmi del caso per le casse dello stato e per i cittadini.

- A seguito della crisi del debito europeo la bce interviene con il quantitative easing e i tassi crollano ulteriormente per gli acquisti sul mercato di debito pubblico da parte della banca centrale, tralasciando le possibile bolle finanziarie create da questa politica nel 2016 lo stato italiano si finanzia a tassi medi inferiori all’1% rispetto a oltre il 10% precedente.

Il costo sostenuto dallo stato in un dato periodo dipende da quando sono avvenute le emissioni di debito precedenti (il debito a tasso fisso emesso in un periodo precedente continua a mantenere i tassi che aveva in emissione in quel momento, tralasciando il tasso variabile che è una minima parte), ad oggi lo stato paga circa 80 miliardi di euro di interessi all’anno per il debito pregresso a fronte di un debito pubblico di circa 2200 miliardi di euro.

Se tutto il debito attuale fosse stato emesso ai tassi precedenti si pagherebbero circa 300 miliardi di euro di interessi all’anno (14% di 2200 mld di euro).

Di contro se tutto il debito fosse emesso ai tassi attuali si pagherebbero circa 15 miliardi di euro di interessi annui (0,6% di 2200 mld).

Ovviamente il debito negli anni 90 era più basso di 2200 mld ma questo è normale perchè il debito di uno stato in media aumenta sempre qualsiasi valuta si utilizzi (è possibile guardare tutti i debiti degli altri stati mondiali a conferma) però tassi più bassi limitano il suo aumento (uno stato emette nuovo debito per ripagare quello pregresso quindi si intuisce che per un debito con tassi più alti è necessario più denaro, cioè più debito futuro).

Il risparmio che ci consentono i tassi con la moneta unica sono evidenti, l’europa è un mercato molto più grande e stabile dell’italia e quindi il mercato concede tassi molto più contenuti ai partecipanti.

Il grafico evidenzia chiaramente che i tassi di interesse medi da pagare su un debito in lire erano intorno al 10%, a fronte di tassi intorno al 3% offerti dalla moneta unica con tutti i risparmi del caso.

PRECISAZIONE

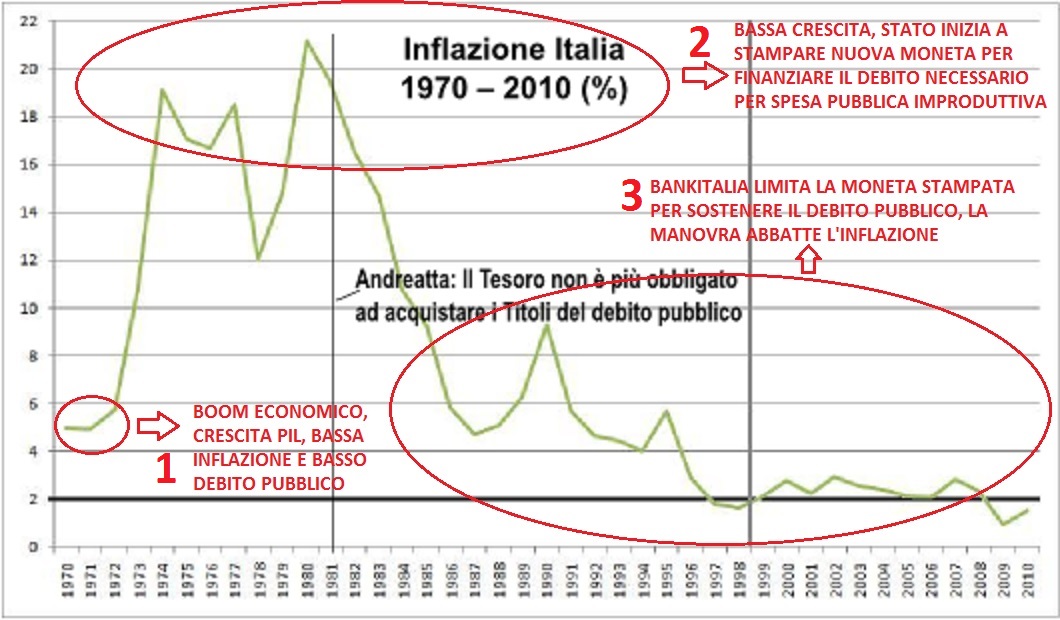

Esiste una teoria secondo la quale stampando tutta la moneta necessaria per la spesa pubblica tramite bankitalia, anche con una valuta nazionale sarebbe possibile avere tassi di interesse sul debito vicini allo zero. Questo è presumibilmente vero ma la visione deve essere a 360 gradi, essendo la spesa pubblica e il debito italiano (rispetto al pil) molto superiori alla media dei paesi occidentali, la nuova moneta immessa nel sistema per sostenere questo tipo di debito sarebbe molto elevata con una conseguenza già evidenziata negli anni 70:

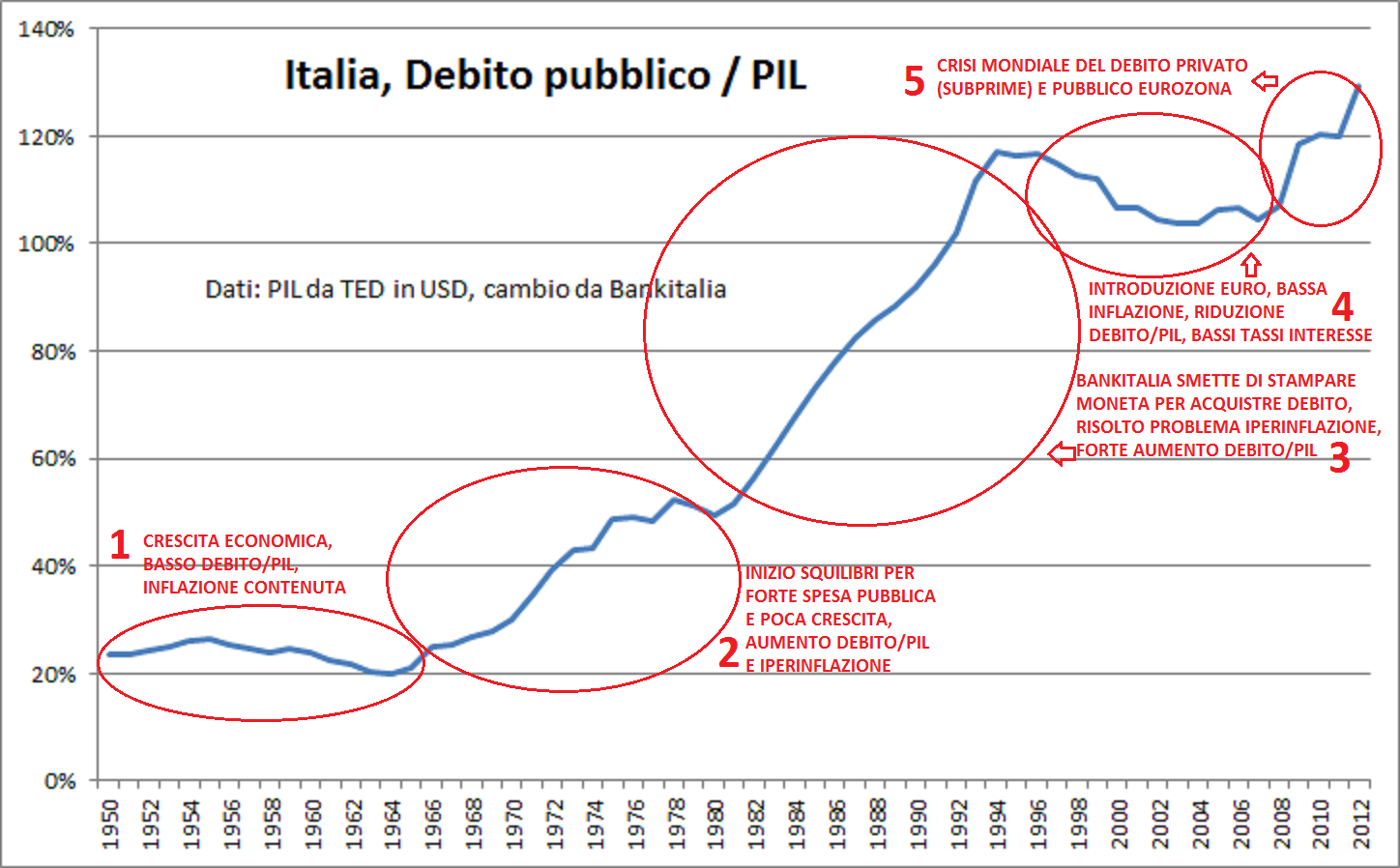

Per sostenere il sistema e mantenere i tassi bassi, l’italia dovrebbe stampare un quantitativo tale di moneta che porterebbe una forte svalutazione della valuta e il conseguente forte aumento dei prezzi, negli anni 70 questa politica portò ad un aumento dei prezzi del 20% annuo che venne risolto appunto bloccando questo tipo di politica che riportò l’inflazione sotto controllo (vedi grafico sopra) ma di contro iniziò l’aumento del debito pubblico (vedi grafico sotto).

C’è da sottolineare che la situazione attuale (nei paesi sviluppati) è completamente differente rispetto agli anni 70 visto che ci troviamo in una situazione di deflazione (cioè abbassamento dei prezzi che è deleterio sia per l’economia che per il debito pubblico che in rapporto aumenta) quindi un aumento dell’inflazione è auspicabile ma è anche necessario ricordare che sistemi in forte squilibrio che necessitano di forte immissione di moneta nel mondo sono presenti e stanno attraversando fortissime recessioni (vedi approfondimento) e l’euro è una tutela nei confronti di queste situazioni.

I due grafici precedenti vanno letti in modo sovrapposto, essi dimostrano che non esistono politiche miracolose e che non basta stampare moneta sovrana all’infinito per risolvere i problemi di un paese (altrimenti tutti gli stati del mondo sarebbero ricchi e avrebbero risolto tutti i loro problemi).

L’analisi dei grafici dimostra che stampare nuova moneta risolve il problema dei tassi di interesse e del debito trasformando il problema in inflazione con conseguente squilibrio del sistema, di contro mantenere una moneta stabile risolve il problema dell’inflazione ma aumenta il debito e i tassi se il sistema stesso non produce crescita.

Comunque la si giri senza crescita reale e senza economie sostenibili, qualunque sistema si utilizzi evidenzia uno squilibrio (inflazione o debito) che può essere risolto solo creando politiche funzionati ed è per questo che sono fondamentali le riforme (non c’è lira, euro o politica economica di banca centrale che possa risolvere questi problemi).

In ogni caso è evidente che una moneta stabile come la valuta europea consente di avere tassi bassi che dovrebbero essere sfruttati dal nostro paese per riformare il sistema (inoltre a livello finanziario questo è il probabile scenario di un ritorno alla valuta nazionale).

QUANTITATIVE EASING

Tralasciando la possibile bolla sul debito che la bce potrebbe creare in futuro con il quantitative easing (vedi approfondimento), ad oggi gli acquisti di debito pubblico fatti dalla banca centrale sul mercato hanno portato il 20% dei titoli di stato italiani ad avere rendimenti negativi, cioè nel 20% dei casi lo stato italiani riceve denaro per indebitarsi e non viceversa e questo è il nuovo paradosso delle politiche monetarie del nuovo millenio.

Detto ciò va ricordato che i tassi che paga lo stato sono quelli in emissione e non sul mercato (se lo stato emette un bond al tasso del 3% e questo bond nel corso della sua vita arriva ad avere un tasso negativo, lo stato continuerà a pagare il 3%) ma i tassi delle nuove emissioni sono ovviamente allineati ai tassi di mercato quindi negativi (quando un bond al 3% scade lo stato deve rifinanziarlo e il nuovo bond emesso avrà i nuovi tassi di mercato cioè negativi).

Da sottolineare che la media dei titoli di stato con tassi di interesse negativi in eurozona è del 45% circa, quindi lo stato italiano paga sempre interessi più alti per via del rapporto debito/pil elevato.

Ovviamente questa politica (nel breve) è ottima per gli stati, per i contribuenti e per chi già detiene titoli di stato (se i tassi diminuiscono il valore assoluto del titolo aumenta) mentre è deleteria per i nuovi investitori (che si vedono riconoscere tassi negativi sugli investimenti) e nel lungo periodo potrebbe causare bolle sui tassi che si ripercuotono sui contribuenti stessi (l’argomento verrà approfondito in articoli successivi).

Se la politica bce attuale dovesse continuare per alcuni anni consentirebbe all’italia di effettuare il rollover del debito (cioè rifinanziare il debito a scadenza con nuovo debito) con tassi medi intorno all’1,5% (rispetto ad un tasso medio di oltre il 3% nel periodo pre qe e di oltre il 10% quando il debito era espresso in lire).

Questi tassi su un debito di 2200 sono circa 35 miliardi di interessi all’anno invece di 80 miliardi attuali (i calcoli sono una media molto approssimata perchè dipende dalla durata del debito emesso, ma è fondamentale il concetto), tradotto l’italia si finanzierebbe con un risparmio di oltre 40 miliardi all’anno ed è un’occasione da sfruttare.

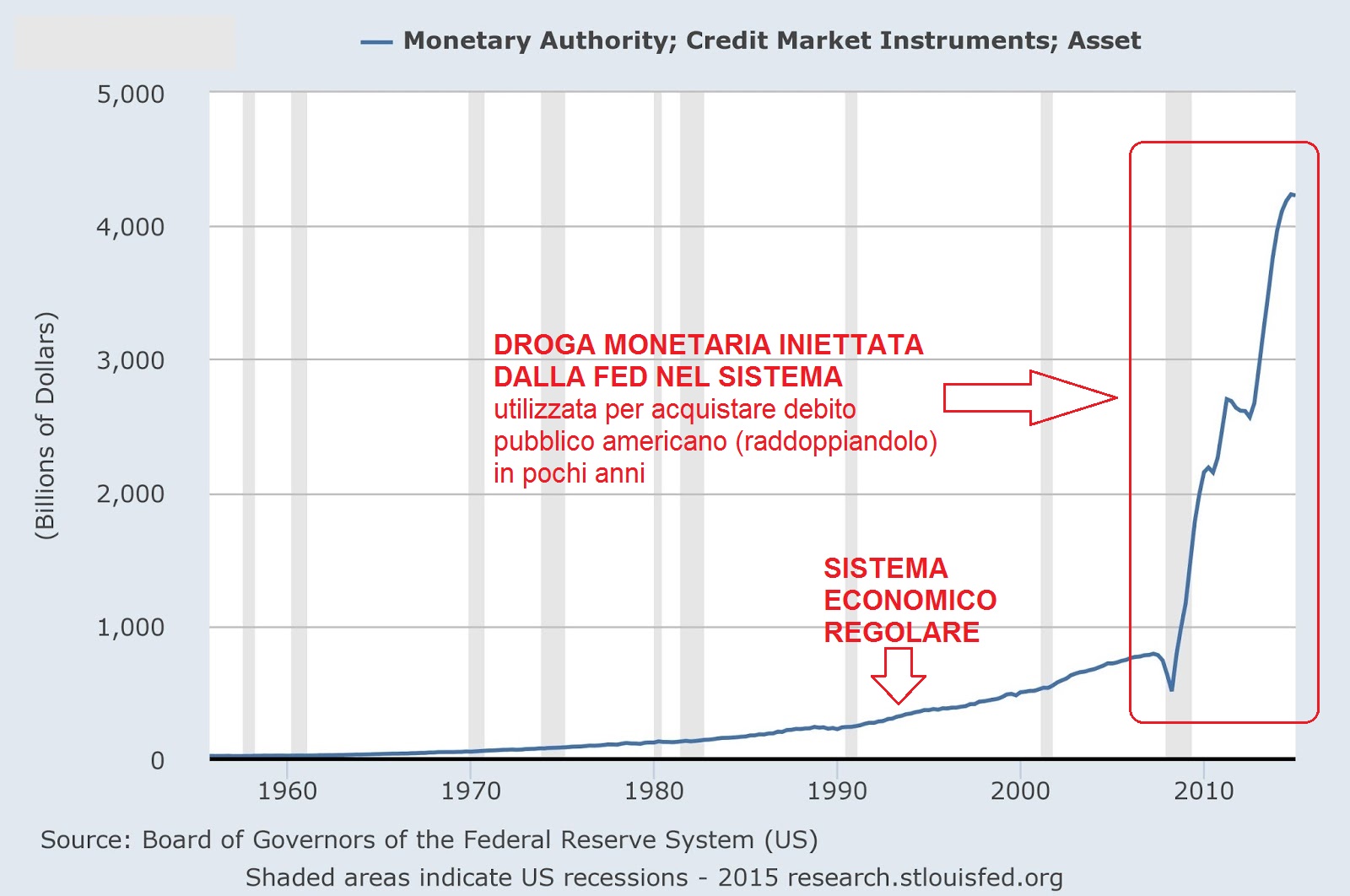

Le conseguenze del quantitative easing però (stampare denaro dal nulla per compare titoli di stato, vedi approfondimento) stanno creando una bomba finanziaria pronta ad esplodere.

Questa droga finanziaria ha fatto crescere i mercati azionari globali a tre cifre percentuali, in modo completamente slegato dall’economia reale ma soprattutto ha creato un bolla immane sulle obbligazioni e sui titoli di stato.

Il nuovo denaro immesso dalle banche centrali è stato utilizzato per comprare debito pubblico degli stati abbassando i tassi di interesse ma raddoppiando il debito stesso in quasi tutto il globo in pochi anni portando il rapporto debito/pil globale oltre il 100%.

Questi acquisti di debito pilotati centralmente abbassano artificiosamente i tassi, che è un dato positivo se lo vediamo dal punto di vista della spesa pubblica per gli interessi sul debito, ma è fortemente negativo perchè l’abbassamento artificiale dei tassi maschera una bolla spaventosa che si stà creando sul mercato dei bond che prima o poi sarà destinata a scoppiare creando seri problemi ad un economia globale già fortemente provata.

il grafico evidenzia la nuova moneta stampata dalla banca centrale americana per acquistare debito pubblico statunitense, alimentando una bolla finanziaria molto pericolosa.

Ad oggi la fed ha interrotto questa politica dopo aver raddoppiato il debito/pil in pochi anni mentre (come abbiamo visto) è ancora attiva in europa (essendo partita successivamente) che stà appunto consentendo tassi bassi ma sta alimentando anche in europa una bolla finanziaria sul debito (soprattutto nei paesi del sud che hanno politiche di bilancio insostenibili).

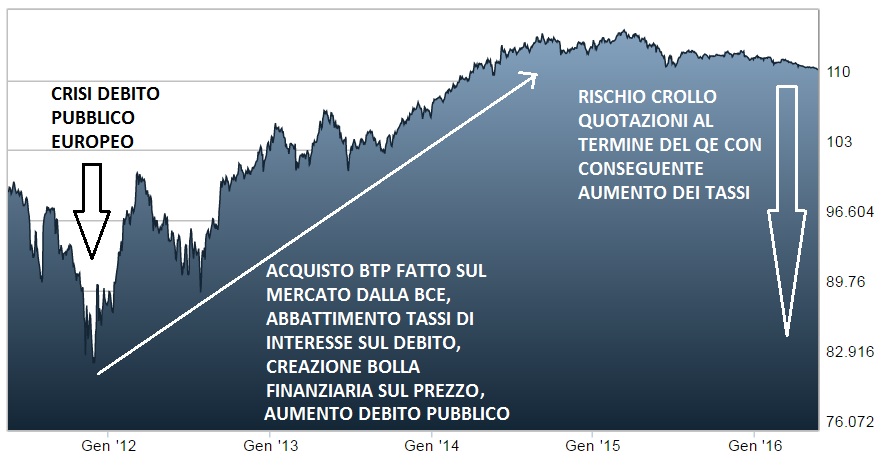

andamento btp su mercati negli ultimi anni (se valore titolo aumenta per acquisti bce diminuiscono tassi)

andamento tassi di interesse sui btp (se valore titolo aumenta per acquisti bce diminuiscono tassi)

I grafici rappresentano la bolla finanziaria sui titoli di stato italiani (il discorso è analogo a tutti i titoli di stato dei paesi sviluppati), l’acquisto dei titoli da parte della bce consente l’aumento del valore dei titoli stessi e la conseguente diminuzione dei tassi di interesse (se aumenta valore dei titoli diminuiscono i tassi e viceversa) con il conseguente risparmio sui tassi di interesse da pagare da parte dei contribuenti visto in precedenza.

Questo vantaggio dovrebbe essere utilizzato dagli stati per tagliare la spesa pubblica e il debito ma sta avendo l’effetto opposto e cioè il basso costo del debito sta portando gli stati ad incrementare la spesa e il debito stesso (visti i bassi costi), politica deleteria per il futuro che potrebbe portare a una bolla finanziaria sul debito stesso.

ANCHE I PAESI A MONETA SOVRANA POSSONO FALLIRE (APPROFONDISCI)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite