Dal 2011 il termine spread è entrato prepotentemente nel linguaggio comune, tutti hanno compreso che se questo parametro aumenta è un problema per lo stato italiano, mentre se diminuisce è ottimale per i conti pubblici perchè consente di rifinanziare il debito a tassi più bassi quindi con minore spesa per i contribuenti.

Tuttavia a parte questa analisi semplicistica, pochi sanno realmente cos’è lo spread nel dettaglio e come funziona il debito pubblico degli stati, concetti fondamentali per comprendere la curva dei rendimenti:

-

COME FUNZIONANO GLI STATI (CLICCA PER APPROFONDIRE)

-

COME FUNZIONA IL MERCATO DEL DEBITO PUBBLICO (CLICCA PER APPROFONDIRE)

-

COS’E’ LO SPREAD E PERCHE’ DEVE ESSERE IL PIU’ BASSO POSSIBILE (CLICCA PER APPROFONDIRE)

Dopo aver approfondito il funzionamento degli stati, del debito pubblico e dello spread con gli articoli precedenti, possiamo proseguire ed analizzare cos’è la curva dei rendimenti e perchè è più importante dello spread.

Come evidenziato all’interno degli approfondimenti segnalati in precedenza, ogni titolo di debito emesso da uno stato per finanziarsi ha durata e caratteristiche differenti (chi non ha familiarità con il mercato finanziario può paragonare il debito pubblico al mutuo che le famiglie stipulano per acquistare un’abitazione, dove lo stato rappresenta la famiglia che deve finanziarsi e la banca rappresenta gli investitori che prestano soldi allo stato con durate e tassi differenti).

Quando si stipula un mutuo, più aumenta la sua durata più il tasso di interesse di ogni singolo anno aumenta. Facciamo degli esempi con tassi di interesse casuali per comprendere il funzionamento: un mutuo di durata 10 anni ha un tasso di interesse annuo più basso rispetto ad un mutuo di durata 15 anni, il quale a sua volta avrà un tasso di interesse più basso rispetto ad un mutuo di durata 20 anni (ipoteticamente i tassi potrebbero essere 2% annuo per un mutuo di 10 anni, 2,6% annuo per mutui di 15 anni e 3% per mutui di 20 anni). Il tasso di interesse annuo aumenta in base alla durata perchè aumenta il rischio di insolvenza (ottenere la restituzione del capitale in 10 anni racchiude meno rischi rispetto ad ottenerlo dopo 15 anni o addirittura dopo 20).

Il mercato del debito pubblico funziona nello stesso modo, quando uno stato emette un titolo di debito che verrà restituito dopo 2 o 3 anni agli investitori, esso avrà un tasso di interesse annuale più basso rispetto ad un titolo di durata 10, 20 o 30 anni, questo perchè più aumenta la durata di un prestito, più aumenta il rischio per gli investitori i quali rimangono esposti verso il debitore per più anni, quindi aumenta la probabilità di subire il rischio fallimento emittente o una variazione sfavorevole dei tassi di interesse sul mercato. Ricapitolando:

- uno stato emette un titolo di stato con scadenza x anni

- gli investitori prestano il denaro allo stato e ricevono interessi (generalmente semestrali). Più la scadenza x è lontana, più il tasso di interesse annuo che ricevono è elevato

- lo stato restituisce il denaro agli investitori all’anno x stabilito (scadenza titolo)

Da qui è possibile ricavare la curva dei rendimenti che evidenzia il tasso di interesse annuo in base alla durata del titolo di debito

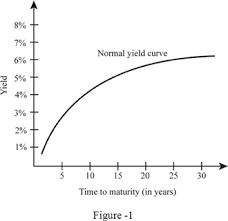

CURVA DEI TASSI NORMALE

La curva evidenzia che all’aumentare della durata del titolo di debito (maturity), aumentano i tassi di interesse annui pagati (yield). Inoltre più la durata aumenta, più la differenza dei tassi rispetto alle durate precedenti è minore. Questa si può considerare una situazione di mercato “normalizzato”

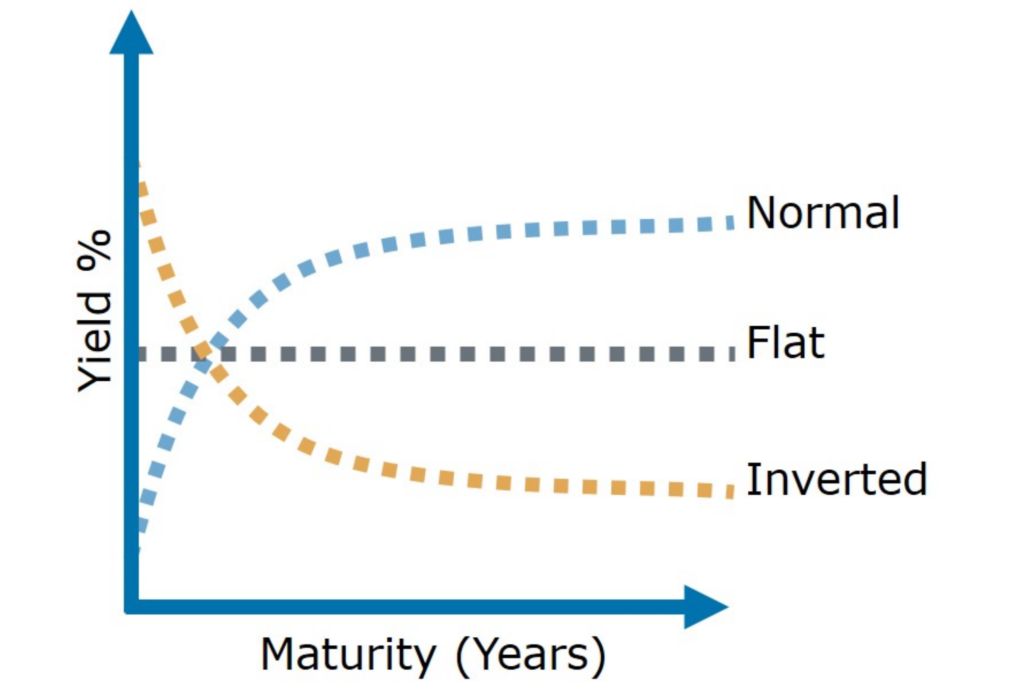

CURVA DEI TASSI INVERTITA

- Quando la curva dei tassi tende ad essere piatta (flat) (cioè quando i tassi di interesse sul debito a breve scadenza sono simili a quelli a lunga scadenza), il mercato inizia a considerare un possibile rischio fallimento emittente (cioè un default dello stato) e gli investitori potrebbero non ottenere la restituzione del loro capitale a scadenza. Essi quindi per investire in questi titoli richiedono un tasso di interesse nel breve termine simile ai titoli a lungo termine per il rischio a cui sono esposti (classico rischio/rendimento finanziario).

- Quando la curva dei tassi addirittura si inverte (inverted), significa che il debito a breve scadenza paga un tasso di interesse più elevato di quello a lunga scadenza, cioè chi compra un titolo di stato che scade tra pochi anni (o anche pochi mesi) ottiene tassi di interesse più elevati rispetto a chi investe in un titolo di stato con scadenza 10 anni o più. In periodi di mercato “normale” questo valore sarebbe insensato, esso sottolinea il fatto che l’emittente di quel debito (lo stato o l’azienda) a breve potrebbe non avere il denaro necessario per restituire il capitale agli investitori che per questo richiedono un tasso di interesse molto elevato per il rischio che incorrono investendo in quel titolo.

Quando i tassi per scadenze di pochi mesi iniziano a superare il 10% evidenziano un fallimento fortemente probabile dell’emittente.

Per questo la curva dei tassi di interesse è molto più importante dello spread (che rappresenta la differenza dei tassi di interesse tra i titoli italiani e quelli tedeschi per bond di durata 10 anni), dato sicuramente importante per il lungo periodo ma che non evidenzia il rischio default a breve come può essere la curva dei rendimenti.

Nel 2011, prima dell’intervento della banca centrale europea, la situazione italiana era molto peggiore rispetto a quella attuale (approfondisci), la curva dei tassi si era appiattita considerevolmente ed il tasso di interesse a breve era quasi in linea con il decennale che era al 7% (con spread rispetto ai titoli tedeschi oltre 500 punti base, 100 punti base rappresentano 1% di differenza).

Da considerare quindi che il quantitative easing della BCE, cioè l’acquisto dei titoli di stato sul mercato secondario da parte della banca centrale tramite la creazione di nuovo denaro che va a finanziare parzialmente il debito pubblico (vedi nel dettaglio il funzionamento), sta mitigando molto la situazione, infatti lo spread ad oggi è più basso rispetto al 2011 e la curva dei tassi di interesse sul debito è in una traiettoria di normalità:

VEDI CURVA DEI TASSI DI INTERESSE ITALIANI IN TEMPO REALE

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite