Come abbiamo già evidenziato più volte negli articoli precedenti, la variabile più pericolosa che impatta sui risparmi è l’inflazione (ovvero l’aumento dei prezzi), soprattutto ora che il suo valore è tornato in prossimità del 10% annuo e non accenna a diminuire in modo significativo.

Essa nel tempo tende ad erodere il potere d’acquisto del capitale (anche se esso rimane costante) ed è proprio la costanza del patrimonio che trae in inganno molti risparmiatori, i quali credono di avere il capitale sotto controllo quando in realtà il loro potere d’acquisto sta calando per l’aumento dei prezzi (capitale costante + aumento prezzi = diminuzione ricchezza), quindi mantenere i risparmi in liquidità (sui conti correnti o in contanti) è una scelta che porta all’erosione costante dei risparmi e rende sempre più poveri a parità di patrimonio (proprio per il continuo aumento dei prezzi).

Un’altra questione che trae in inganno alcuni risparmiatori è il calo dell’inflazione perchè spesso viene inteso erroneamente come calo dei prezzi mentre in realtà si tratta di un minore aumento dei prezzi che però continuano ad aumentare: in pratica se l’inflazione cala dal 10% al 5% significa che inizialmente i prezzi aumentano del 10% e da questi valori acquisiti i prezzi stessi aumentano ulteriormente del 5% e così via (per ottenere un calo dei prezzi è necessario un periodo di deflazione, ovvero inflazione negativa, evento molto raro in economia e generalmente molto limitato nel tempo).

Per fare un esempio, se i prezzi all’inizio dell’anno X sono a 100 e l’inflazione durante l’anno sarà del 10%, i prezzi stessi a fine anno saranno a 110; tale valore è acquisito e sarà ulteriormente incrementato in base all’inflazione futura, quindi se nell’anno X+1 l’inflazione crolla al 3% questo significa che ai prezzi precedenti arrivati a 110 dobbiamo aggiungere un ulteriore 3% e si arriva a 113,3, ovvero l’inflazione passata acquisita incide sull’aumento dei prezzi in tutti gli anni a venire. Quindi “calo dell’inflazione” significa prosecuzione dell’incremento dei prezzi partendo dai valori precedenti acquisiti, solo che tale incremento % è minore rispetto agli incrementi % precedenti (ma sempre di incrementi si tratta sul periodo precedente); solo un’inflazione negativa (ovvero la deflazione) può diminuire i prezzi ma questo evento è rarissimo, quindi è importante non confondere il calo dell’inflazione che significa minore aumento % dei prezzi (ma sempre di aumento si tratta sul valore precedente) con la deflazione (cioè inflazione negativa che è appunto il calo dei prezzi che non avviene quasi mai). Se i prezzi storicamente continuano a salire anno su anno, capiamo che se il nostro patrimonio rimane costante senza investirlo varrà sempre meno in termini reali.

Per vedere qual è stato l’impatto storico composto dell’inflazione sia sui prezzi che sui risparmi possiamo utilizzare le serie storiche dell’inflazione annua registrate dall’ISTAT e calcolare il loro impatto composto nel tempo (ovvero anno su anno). Prendiamo in considerazione i dati a partire dal 1970 perchè quello è stato il decennio della storia recente con il più alto tasso di inflazione registrata (con picchi oltre il 20%) mentre in precedenza la presenza del sistema economico basato sugli accordi di Bretton Woods e sul gold standard (che prevedeva rapporti di cambio fissi tra le valute, tutte agganciate al dollaro, il quale a sua volta era agganciato all’oro) consentiva una stabilità della massa monetaria globale perchè le banche centrali erano impossibilitate a creare moneta in modo indiscriminato e questo manteneva l’inflazione sotto controllo; con l’abbandono di questo sistema da parte degli Stati Uniti (anche per la necessità di creare nuova moneta per finanziare il conflitto in Vietnam, quindi le analogie con la situazione attuale sono molte), la creazione indiscriminata di moneta da parte di tutte le banche centrali globali ha portato alla più grande crisi inflattiva della storia recente (maggiore moneta in circolazione, minore valore della moneta stessa, maggiore incremento dei prezzi: per chi vuole approfondire).

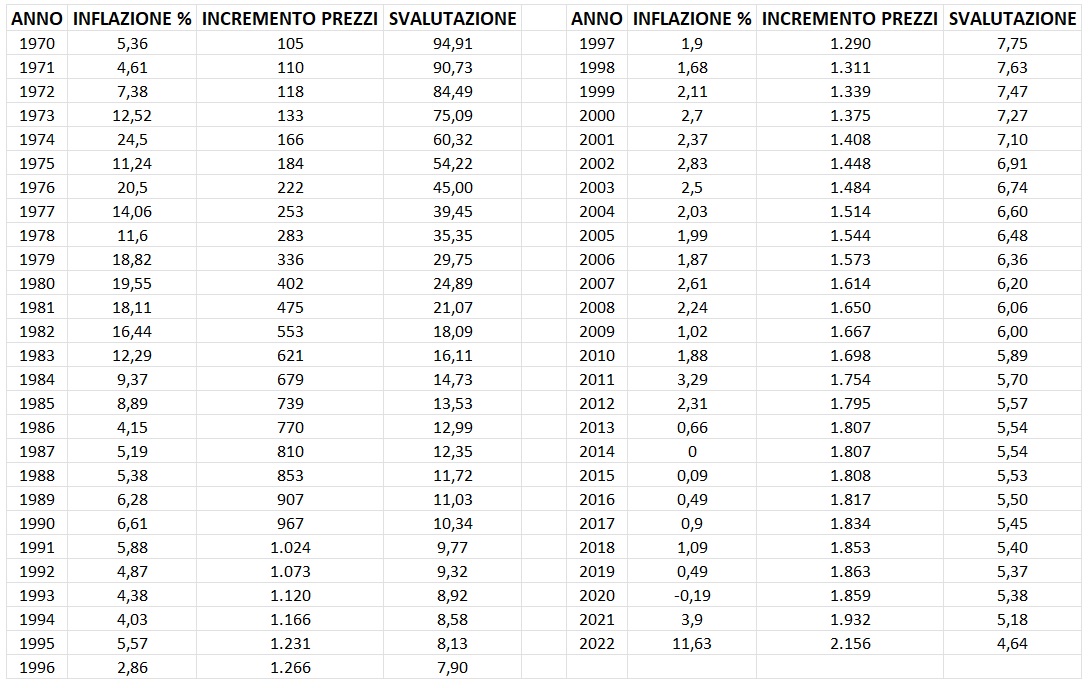

DATI INFLAZIONE ITALIANA DAL 1970 (clicca sulle tabelle e sui grafici seguenti per allargarli)

Evidenziamo che il cambio lira-euro non influisce sull’analisi perchè è stato fissato in un preciso momento e tutti gli aumenti successivi dei prezzi rientrano in ogni caso nel conteggio dell’inflazione. Nella tabella seguente abbiamo queste colonne:

- Seconda colonna: inflazione annua % in Italia dal 1970 al 2022, come si vede i momenti di deflazione (ovvero inflazione negativa con calo dei prezzi) sono praticamente inesistenti

- Terza colonna (incremento composto prezzi anno su anno): fatto 100 euro il valore di partenza a fine 1969, qual è stato l’incremento dei prezzi anno su anno fino al 2022

- Quarta colonna (svalutazione composta risparmi anno su anno): fatto 100 euro il valore di partenza del risparmio a fine 1969, qual è stata la svalutazione in termini reali del risparmio stesso anno su anno a causa dell’aumento dei prezzi (si tratta dell’attualizzazione del risparmio in termini reali decurtando l’inflazione composta)

Dalla tabella si evince che:

- A fine 2022 erano necessari oltre 2.000 euro per avere il medesimo potere d’acquisto che si aveva a fine 1969 con 100 euro (ovvero un aumento dei prezzi composto di oltre 20 volte)

- A fine 2022, 100 euro fermi su un conto corrente o in contanti da fine 1969 avrebbero un valore reale inferiore a 5 euro ai prezzi attuali, ovvero una perdita totale dei risparmi

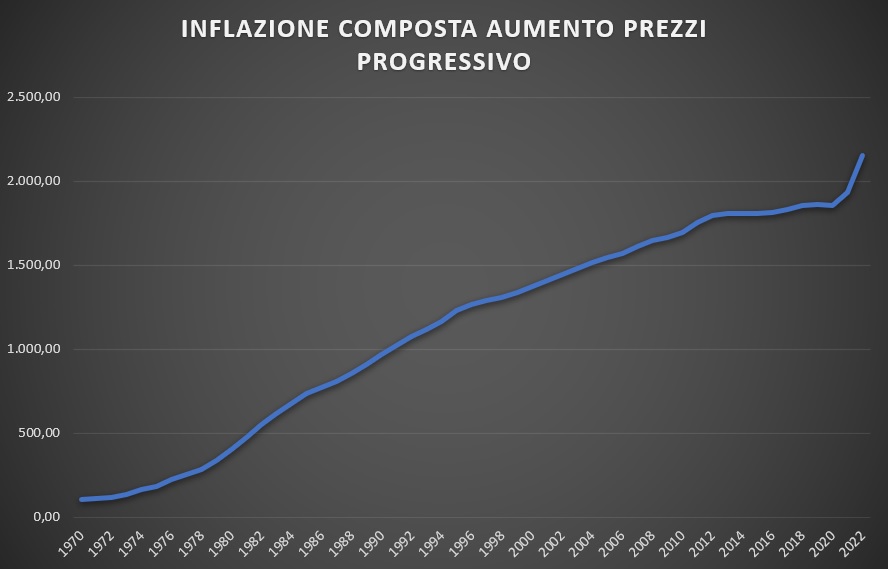

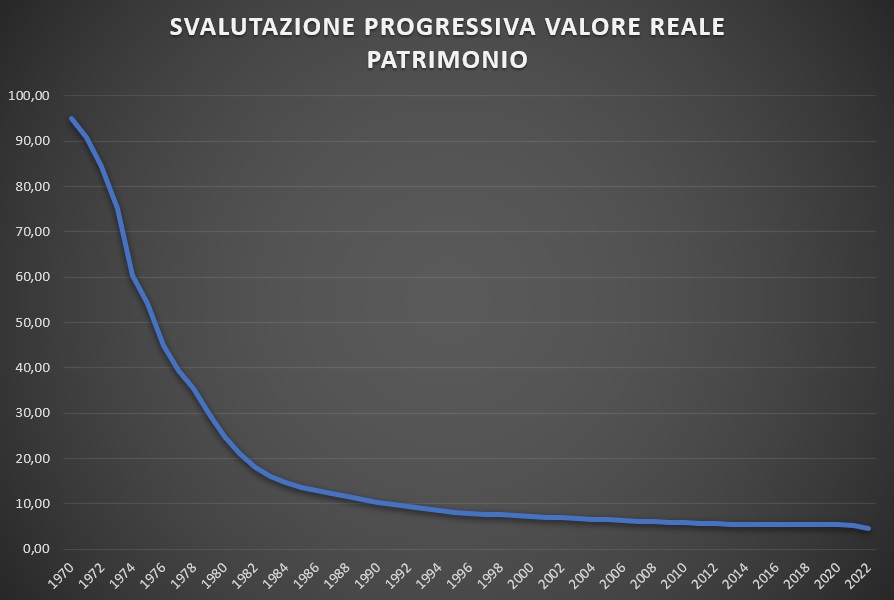

Questo evidenzia perchè mantenere il denaro fermo su un conto corrente o in contanti per un periodo prolungato, soprattutto nei momenti di alta inflazione, è la strada perfetta per la bancarotta del patrimonio. Di seguito i grafici dell’inflazione annua %, dell’aumento composto dei prezzi e della svalutazione composta del patrimonio

Dall’ultimo grafico si evince che, in periodi di forte inflazione reiterata, è sufficiente un solo decennio per perdere quasi totalmente il potere d’acquisto del patrimonio iniziale se non investito almeno in strumenti per il recupero dell’inflazione, questo a causa appunto del forte aumento dei prezzi che rende il nostro patrimonio sempre meno importante (anche se in valore assoluto rimane uguale, in termini reali con i nuovi prezzi non ha più valore).

Detto questo proviamo a prendere in considerazioni 2 periodi differenti: il primo dal 1970 fino al 1985 (ovvero i 15 anni con elevata inflazione) e il secondo dal 1996 al 2020 (ovvero 25 anni con inflazione contenuta), questa analisi ci consente di fare queste 2 considerazioni:

- in periodi di inflazione elevata basta un decennio o poco più per “distruggere” la quasi totalità del potere d’acquisto dei risparmi

- in periodi di bassa inflazione il calo del potere d’acquisto è meno accentuato, tuttavia anche in questo caso è necessario non abbassare la guardia perchè, anche se in un periodo più ampio, la perdita di potere d’acquisto composta dei risparmi è comunque evidente

IPERINFLAZIONE DAL 1970 AL 1985

I dati sono quelli della tabella precedente dove si parte sempre da 100 euro a fine 1969 per arrivare al 1995 e da essi si evince che:

- A fine 1985 erano necessari oltre 700 euro per avere il medesimo potere d’acquisto che si aveva a fine 1969 con 100 euro (ovvero un aumento dei prezzi composto di oltre 6 volte che in 15 anni è un incremento molto elevato)

- A fine 1985, 100 euro fermi su un conto corrente o in contanti da fine 1969 avrebbero un valore reale di poco più di 10 euro ai prezzi del 1985, ovvero una perdita quasi totale del potere d’acquisto dei risparmi in poco più di un decennio

BASSA INFLAZIONE DAL 1996 AL 2020

Per questa analisi azzeriamo il conteggio precedente e consideriamo di ripartire da un importo di 100 euro a fine 1995 e facciamo l’analisi fino a fine 2020:

Dalla tabella si evince che:

- A fine 2020 erano necessari circa 150 euro per avere il medesimo potere d’acquisto che si aveva a fine 1995 con 100 euro (ovvero un aumento dei prezzi abbastanza limitato considerando che si tratta di 25 anni)

- A fine 2020, 100 euro fermi su un conto corrente o in contanti da fine 1995 avrebbero un valore reale di poco meno di 70 euro ai prezzi attuali, ovvero una perdita dei risparmi accettabile per un periodo di 25 anni

DA INFLAZIONE NULLA (2013) A IPERINFLAZIONE 2022

Nell’ultimo decennio l’inflazione è stata praticamente nulla anche grazie a una globalizzazione matura che manteneva i prezzi costanti per la possibilità di reperire materie prime e prodotti finiti in abbondanza senza particolari barriere, tuttavia i blocchi alle catene di approvvigionamento globali dovuti alle scelte dei governi per il contenimento del covid, la deglobalizzazione in atto tra blocchi mondiali per le tensioni attuali e l’immane massa monetaria creata in precedenza dalle banche centrali che sta uscendo dai mercati finanziari per riversarsi nell’economia reale, stanno ribaltando il paradigma e riportando il mondo da inflazione nulla a iperinflazione in pochissimo tempo. Quindi partendo da prezzi e patrimonio di 100 euro a fine 2012 otteniamo:

I dati dell’ultimo decennio inducono alcune riflessioni:

- il sistema è passato in modo repentino da una situazione di inflazione quasi inesistente con relativa tutela dei patrimoni e stagnazione dei prezzi ad una iperinflazione come non avveniva da decenni

- le nuove generazioni non sono abituate a considerare l’inflazione perchè cresciute in un sistema con prezzi relativamente stabili, quindi non conoscono la necessità di dover tutelare i risparmi per non perdere potere d’acquisto repentinamente.

Per un’analisi più approfondita sulla gestione del patrimonio a tutela dell’inflazione: clicca

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite