Quando si parla di curva dei tassi si fa riferimento alla differenza dei tassi di interesse (pagati annualmente) dei titoli di debito (ovvero le obbligazioni o bond) emessi da un emittente in base alle scadenze del debito stesso, nello specifico ci si riferisce sempre ai bond a tasso fisso (generalmente quelli statali) in quanto la loro cedola viene stabilita all’emissione e rimane fissa fino alla scadenza del titolo, mentre i titoli a tasso variabile hanno un rendimento che cambia in base alla variazione del parametro di riferimento (che può essere l’inflazione se le cedole solo legate ad essa o direttamente ai tassi di interesse).

In condizioni di mercato “normali” il tasso di interesse annuo di un’obbligazione con scadenza pochi anni è generalmente inferiore rispetto al tasso di interesse annuo di un’obbligazione che scade dopo 10 anni o oltre (da ricordare che quando si parla di tasso di interesse di un bond è sempre annuo a prescindere dalle scadenze dei vari titoli). Per fare un esempio casuale:

- obbligazione che scade tra 3 anni –> tasso 3% annuo (3% x 3 anni = 9% guadagno a scadenza)

- obbligazione che scade tra 10 anni –> tasso 5% annuo (5% x 10 anni = 50% guadagno a scadenza; guadagno a 3 anni 5% x 3 anni = 15%)

Quindi a parità di capitale investito (in condizioni di mercato standard) investendo in un bond a lunga scadenza, annualmente si ottengono tassi maggiori per il maggiore rischio di mercato (infatti il capitale investito viene restituito più in la nel tempo).

Da questa considerazione sembra che l’investimento in bond a lunga scadenza sia sempre l’investimento migliore, tuttavia questo non è corretto perchè è fondamentale considerare il rischio di mercato (ovvero il calo del prezzo dei titoli se i tassi aumentano e viceversa, vedi approfondimento sul funzionamento dei bond).

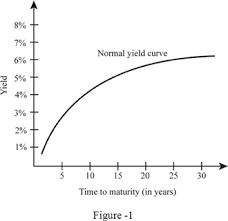

Da quanto abbiamo detto è possibile ricavare la curva dei rendimenti che evidenzia il tasso di interesse annuo in base alla durata del titolo di debito

CURVA DEI TASSI SITUAZIONE DI MERCATO STANDARD

La curva evidenzia che all’aumentare della durata del titolo di debito (maturity), aumentano i tassi di interesse annui pagati (yield). Inoltre più la durata aumenta, più la differenza dei tassi rispetto alle durate precedenti è minore. Questa si può considerare una situazione di mercato “normalizzato”

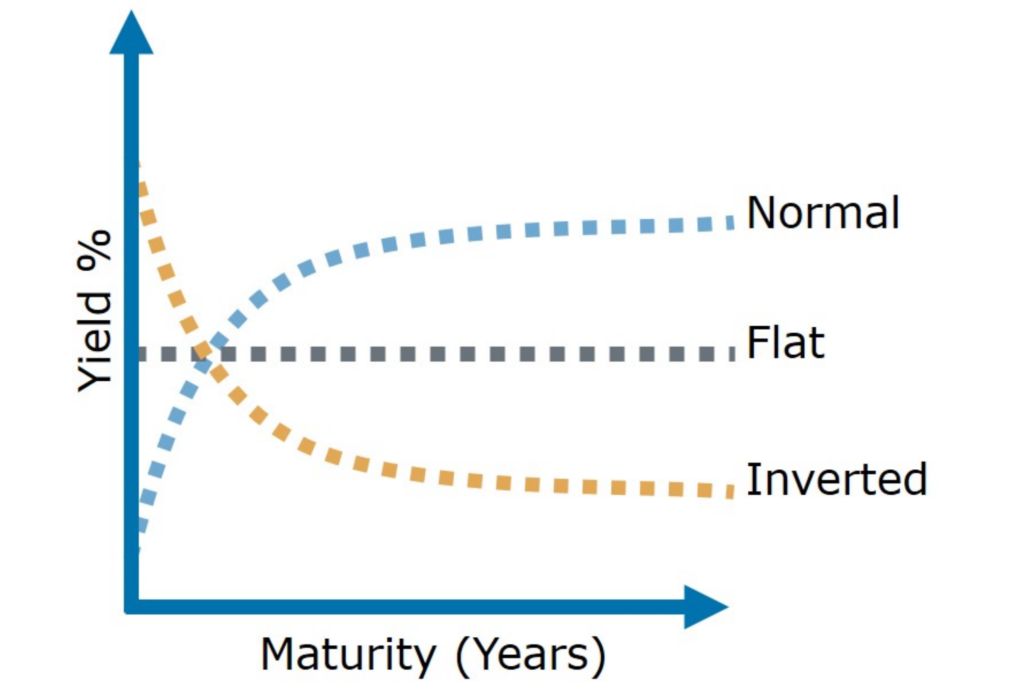

CURVA DEI TASSI INVERTITA

- Quando la curva dei tassi tende ad essere piatta (flat) (cioè quando i tassi di interesse sul debito a breve scadenza sono simili a quelli a lunga scadenza), il mercato inizia a considerare una possibile recessione (che abbasserà i tassi di interesse futuri) quindi gli investitori richiedono un tasso di interesse nel breve termine simile ai titoli a lungo termine per il rischio di tasso a cui sono esposti.

- Quando la curva dei tassi addirittura si inverte (inverted), significa che il debito a breve scadenza paga un tasso di interesse annuo più elevato di quello a lunga scadenza, cioè chi compra un titolo che scade tra pochi anni (o anche pochi mesi) ottiene tassi di interesse annui più elevati rispetto a chi investe in un titolo di stato con scadenza 10 anni o più (che è quello che sta succedendo con i titoli di stato americani, clicca). In periodi di mercato “normale” questo valore sarebbe insensato, esso sottolinea il fatto che una recessione è data quasi per cerca dal mercato o che l’emittente di quel debito potrebbe diventare insolvente a breve.

VEDI CURVA DEI TASSI DI INTERESSE ITALIANI IN TEMPO REALE

In caso di curva invertita, per gli investitori è meglio investire in titoli a breve scadenza con tassi annui più elevati? La risposta non è così scontata come potrebbe apparire, infatti quando la curva è invertita il mercato ipotizza una recessione a breve con crollo dei tassi di interesse futuri.

Se questo effettivamente accadesse, chi investe in debito a breve avrebbe si tassi di interesse elevati nel breve periodo, ma a scadenza del titolo si troverebbe a dover reinvestire il capitale con tassi sul mercato molto bassi, viceversa chi avesse scelto scadenze lunghe, si troverebbe a guadagnare tassi di interesse inferiori nel primo periodo ma superiori nel lungo periodo.

Facciamo sempre un esempio pratico casuale, curva dei tassi invertita (tasso annuo al 7% per scadenze a 3 anni, tasso annuo al 5% per scadenze a 10 anni):

- investimento a 3 anni –> 7% annuo x 3 anni = 21% a scadenza devo reinvestire ai tassi futuri che potrebbero essere molto bassi

- investimento a 10 anni –> 5% annuo x 10 anni = 50% a scadenza a prescindere dall’andamento dei tassi futuri (dopo 3 anni il guadagno sarebbe del 15% rispetto al 21% del bond con scadenza breve per i tassi invertiti).

Come possiamo vedere non è così scontato che investire in bond a breve con tassi invertiti sia la scelta migliore, infatti i tassi futuri in caso di reinvestimento potrebbero essere molto bassi o nulli (è sicuramente utile investire a breve termine la liquidità in eccesso visto che sul conto corrente non renderebbe nulla a meno di non avere conti correnti remunerati, vedi l’unico attualmente disponibile).

La scelta migliore è sempre quella di diversificare tra bond di emittenti differenti e di diverse aree geografiche (per evitare il rischio fallimento) e anche tra scadenze differenti, oltre ad inserire in portafoglio bond a tasso variabile e high yield con tassi maggiori (questa tipologia di bond con tassi molto più elevati spesso non sono accessibili direttamente agli investitori se non tramite fondi o etf). Con i tassi attuali, investendo in un portafoglio prevalentemente obbligazionario globale diversificato e considerando anche il reinvestimento cedolare, è possibile anche raddoppiare il capitale con un rischio relativamente contenuto in un decennio (ovviamente con l’inflazione attuale il guadagno in termini reali non sarebbe elevato ma tutelerebbe il patrimonio dall’aumento dei prezzi, mentre in caso di crollo dell’inflazione se si imposta un portafoglio di bond con tassi elevati, anche il ritorno in termini reali sarebbe elevato con rischi contenuti: fai una simulazione di un portafoglio bilanciato con i tassi attuali).

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite