Dopo anni dove i conti deposito avevano perso il loro appeal di strumento ottimale per una rendita sicura con tutela del capitale in ogni istante (cioè senza volatilità), l’aumento dei tassi per far fronte all’inflazione ha riportato questi strumenti ad essere un’ottima alternativa per chi vuole ottenere una rendita a fronte della tutela costante del capitale.

Proprio la presenza dell’inflazione (cioè l’aumento dei prezzi) obbliga i risparmiatori a gestire il proprio risparmio, essa è la variabile più pericolosa perchè nel tempo tende ad erodere il potere d’acquisto del capitale (anche se esso rimane costante) ed è proprio la costanza del patrimonio che trae in inganno molti risparmiatori inconsapevoli, i quali credono di avere il capitale sotto controllo quando in realtà il loro potere d’acquisto sta calando per l’aumento dei prezzi (capitale costante + aumento prezzi = diminuzione ricchezza), quindi mantenere i risparmi in liquidità (sui conti correnti o in contanti) è una scelta che porta all’erosione costante dei risparmi e nella pratica rende sempre più poveri a parità di patrimonio (proprio per il continuo aumento dei prezzi).

Un’altra questione che trae in inganno alcuni risparmiatori è il calo dell’inflazione perchè spesso viene inteso erroneamente come calo dei prezzi mentre in realtà si tratta di un minore aumento dei prezzi che però continuano ad aumentare: in pratica se l’inflazione cala dal 10% al 5% significa che prima i prezzi aumentavano del 10% mentre ora aumentano del 5% ma l’aumento è sempre presente, per ottenere il calo dei prezzi è necessario un periodo di deflazione che è un evento molto raro in economia e generalmente molto limitato nel tempo.

Se consideriamo un tasso di inflazione costante vicino al 10% annuo, già dopo poco più di 5 anni avremmo perso il 50% di potere d’acquisto per il costante aumento dei prezzi anno su anno a parità di denaro (che perderà valore), quindi mantenere denaro fermo sui conti o in contanti è a tutti gli effetti una scelta di investimento, spesso inconsapevole e molto deleteria per i nostri risparmi. Detto questo se iniziassimo a pensare al denaro come ad una variabile (dove se aumentano i prezzi diminuisce il suo valore anche se numericamente invariato), intuiamo immediatamente che mantenere tutti i risparmi in liquidità è una scelta di investimento e non di neutralità come spesso si tende a credere.

Per chi ha una tolleranza al rischio nulla, l’unica possibilità che si è creata con il rialzo dei tassi di interesse è sfruttare i conti deposito con tutela dei depositi, infatti sono l’unico strumento (senza costi rispetto ad assicurazioni e gestioni separate) dove il valore del capitale non può mai calare per tutta la durata dell’investimento (a differenza di bond, etf, fondi e ovviamente azioni) e che consente di conoscere preventivamente un guadagno certo (a differenza di assicurazioni e gestioni separate): clicca per le migliori proposte aggiornate.

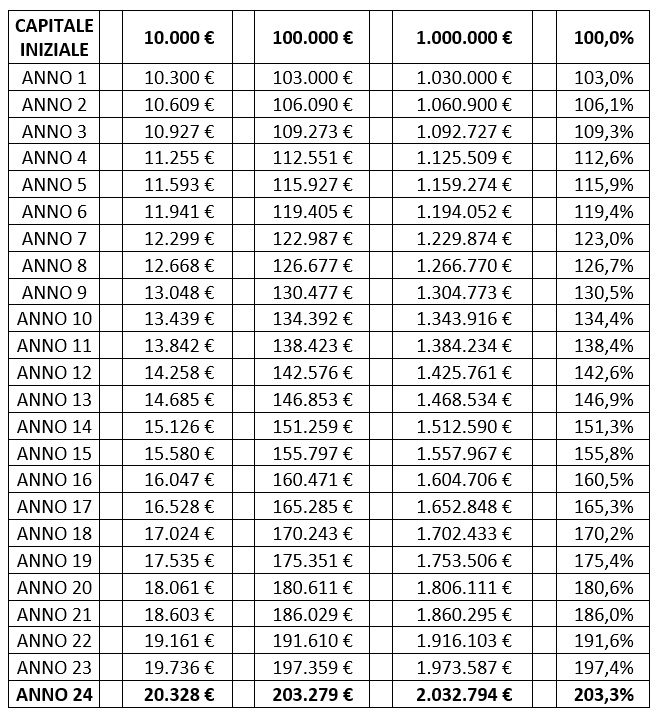

SFRUTTARE L’INTERESSE COMPOSTO PER RADDOPPIARE IL CAPITALE

Se consideriamo l’interesse composto anno su anno di un deposito netto al 3%, ovvero il reinvestimento degli interessi al medesimo tasso (i quali a loro volta generano ulteriori guadagni sui guadagni precedenti), otteniamo la possibilità di raddoppiare il capitale iniziale in poco più di 20 anni con volatilità nulla e rischio contenuto.

Di seguito vediamo l’evoluzione del patrimonio partendo da un capitale iniziale di 10 mila, 100 mila o un milione di euro con un deposito al 3% e reinvestimento degli interessi:

Per i conti deposito la tassazione è dello 0,2% annuo sul totale della giacenza depositata a cui va sommata la tassazione sui soli guadagni (cioè sul tasso di interesse annuo lordo) del 26%, quindi il guadagno netto annuo di un conto deposito è dato dal tasso di interesse annuo lordo a cui va sottratta la tassazione dello 0,2% sull’importo totale e del 26% sul guadagno. Quindi, considerando le 2 tassazioni su capitale depositato e guadagni, per ottenere un tasso netto del 3% annuo è necessario un deposito lordo annuo del 4%.

Se si vuole raddoppiare il capitale in un tempo minore (entro un decennio) siamo invece obbligati ad utilizzare un investimento bilanciato soggetto a volatilità formato da una base di obbligazioni (che ad oggi hanno tassi interessanti) legato all’investimento azionario da incrementare durante i vari crolli che avvengono nel tempo per sfruttare i recuperi successivi: vedi approfondimento.

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite