L’inflazione (cioè l’aumento dei prezzi o diminuzione del potere d’acquisto) è il peggior nemico del risparmio, ne sanno qualcosa le generazioni degli anni 70 che hanno vissuto uno dei periodi inflattivi peggiori della storia recente dove a causa di un tasso di inflazione a doppia cifra (che in Italia aveva anche superato il 20%) erano costretti ad utilizzare strumenti a tutela del risparmio perchè mantenere contanti o liquidità significava perdere i risparmi in pochi anni (per l’aumento inesorabile dei prezzi).

Per capire l’entità del problema di un’inflazione costante al 20% annuo basta evidenziare che quel valore causa il dimezzamento del potere d’acquisto nel giro di 3 anni, il patrimonio in valore assoluto è sempre uguale (100 mila lire erano sempre tali) ma con esso è possibile acquistare la metà dei beni e servizi acquistabili alcuni anni prima, diminuendo drasticamente la propria ricchezza.

Ma perchè il costo della vita aumenta (cioè perchè il denaro perde valore)? Questo è dovuto alla politica monetaria e all’andamento dell’economia.

Per capirlo è necessario considerare la moneta come una variabile analoga ad ogni altro bene sul mercato: se la quantità di moneta sul mercato aumenta in modo maggiore rispetto ai beni e servizi presenti sul mercato stesso, il valore della moneta diminuisce (e i prezzi aumentano diminuendo la ricchezza a parità di patrimonio):

- generalmente le politiche monetarie espansive delle banche centrali (creazione di moneta tramite il quantitative easing e bassi tassi di interesse che incentivano l’indebitamento) sostengono l’economia in momenti avversi ma aumentano anche l’inflazione per l’aumento di moneta nel sistema. Negli ultimi anni si è sviluppata una nuova forma di inflazione limitata ai mercati (approfondisci) che però attualmente si sta propagando anche nell’economia reale

- viceversa le politiche monetarie restrittive delle banche centrali (drenaggio di moneta tramite il quantitative tightening e alti tassi di interesse che disincentivano l’indebitamento) limitano l’euforia sui mercati e diminuiscono l’inflazione per la diminuzione di moneta nel sistema.

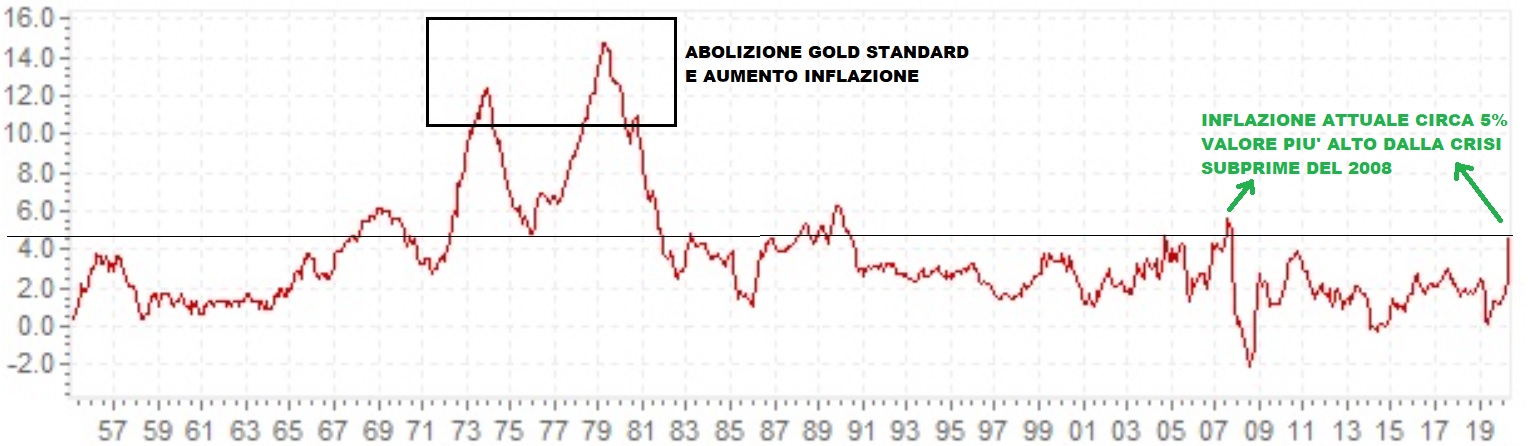

IMPATTO POLITICHE ESPANSIVE DELLA FED SULL’INFLAZIONE AMERICANA (clicca sul grafico per allargare)

Come possiamo vedere le politiche ultraespansive della FED per far fronte all’emergenza covid hanno creato un’impennata inflattiva negli Stati Uniti in linea con i dati pre crisi subprime.

In Italia la situazione attualmente è differente, nonostante le politiche espansive della BCE il problema della stagnazione economica del nostro paese mantiene l’inflazione a livelli più bassi, tuttavia l’andamento dell’economia americana è sempre molto indicativo per anticipare la situazione europea (infatti l’inflazione di alcuni paesi del nord Europa è già in aumento).

IMPATTO POLITICHE ESPANSIVE DELLA BCE SULL’INFLAZIONE ITALIANA (clicca sul grafico per allargare)

Considerando un’inflazione costante del 5% annuo come quella americana attuale, a parità di capitale si avrebbe una perdita del 30% di potere d’acquisto (cioè di ricchezza) in meno di 10 anni, quindi con la stessa quantità di denaro si potrebbero acquistare il 30% in meno di beni e servizi in meno di un decennio.

Per i non esperti evidenziamo che nei grafici precedenti un calo della curva (cioè un calo dell’inflazione) non significa calo dei prezzi ma un minore aumento dei prezzi rispetto agli anni precedenti (ma sempre di aumento si parla). Per avere un calo dei prezzi rispetto agli anni precedenti l’inflazione deve essere negativa (cioè deflazione).

GOLD STANDARD E STABILITA’ DEI PREZZI

Nato nel 44 durante gli accordi di Bretton Woods restò in vigore fino all’abolizione del 71. Esso era basato su rapporti di cambio fissi tra le valute (tutte agganciate al dollaro) il quale a sua volta era agganciato all’oro in modo che il sistema fosse solo parzialmente manipolabile dai governi e banche centrali perchè legato ad un bene reale limitato (l’oro) e questo non consentiva una creazione indiscriminata di moneta con relativa inflazione controllata (vedi grafici precedenti).

ABOLIZIONE GOLD STANDARD E AUMENTO INFLAZIONE

Nel 71 gli Stati Uniti abolirono il sistema precedente, il valore del dollaro non fu più agganciato all’oro e di conseguenza le valute globali finirono sul mercato ed il valore dei cambi era determinato da domanda e offerta e le valute potevano essere manipolate dai governi tramite le banche centrali creando liberamente nuova moneta: era la nascita del mercato valutario globale forex (vedi approfondimento).

Questa decisione portò ad un forte aumento del potere delle banche centrali che erano gestite direttamente dai governi e potevano finanziare direttamente la spesa pubblica creando nuova moneta e questo portò a una forte inflazione degli anni 70 (vedi grafici precedenti) con le relative tensioni sociali.

INDIPENDENZA BANCHE CENTRALI DAI GOVERNI E RITORNO ALLA STABILITA’

Per risolvere il problema dell’inflazione, ad inizio anni 80 le principali banche centrali globali furono separate dai governi e non furono più obbligate a finanziare la spesa pubblica emettendo nuova moneta. In questo modo l’inflazione si abbassò (la massa monetaria in circolazione fu limitata) e il potere d’acquisto dei cittadini si stabilizzò proprio perchè la manipolazione della moneta da parte degli stati fu scongiurata (di contro i governi, soprattutto italiani, continuarono ad alimentare spesa pubblica improduttiva tramite debito).

Inoltre in Europa (per integrare e stabilizzare maggiormente il sistema) venne creato il Sistema Monetario Europeo cioè il precursore dell’euro (approfondisci) che limitava ulteriormente la manipolazione monetaria da parte dei governi, stabilizzando i prezzi e abbassando l’inflazione (vedi grafici sopra).

CRISI SUBPRIME E COVID: QUANTITATIVE EASING

Dopo la crisi del 2008 le banche centrali globali tornarono a finanziare (indirettamente) la spesa pubblica comprando il debito degli stati sul mercato creando nuova moneta. Queste politiche monetarie straordinarie sono state addirittura aumentate per la pandemia covid immettendo sul mercato migliaia di miliardi di dollari a sostegno dell’economia (vedi approfondimento) ma questo sta iniziando a creare inflazione (come in passato).

COME DIFENDERSI DALL’INFLAZIONE

Siccome l’inflazione diminuisce la ricchezza a parità di capitale per l’aumento dei prezzi è necessario per i risparmiatori tutelare il proprio patrimonio con investimenti che consentono almeno un ritorno annuo equivalente all’inflazione stessa (per mantenere il potere d’acquisto costante).

Se le politiche espansive (che come abbiamo visto aumentano la massa monetaria) continueranno, potrebbero portare ad un’inflazione elevata ed attualmente sia i conti correnti che i conti deposito non consentono di tutelare il capitale (i primi per i costi continuamente in rialzo e i secondi con tassi quasi nulli o molto più bassi dell’inflazione stessa).

Per tutelare il patrimonio quindi è possibile implementare queste strategie:

- investire in un paniere di obbligazioni a tasso variabile, con il tasso di interesse legato all’inflazione (se si scelgono titoli in valuta estera attenzione al cambio). Attenzione inoltre alle obbligazioni a tasso fisso con lunghe scadenze perchè il loro valore è inversamente proporzionale all’andamento dei tassi (se i tassi salgono seguendo l’inflazione, il valore delle obbligazioni a tasso fisso diminuisce).

- generalmente l’oro storicamente tutela il risparmio dall’inflazione (essendo un bene limitato), tuttavia meglio diversificare perchè il prezzo dell’oro si trova già a valori elevati

- se le banche centrali dovessero alzare i tassi di interesse in linea con l’aumento dell’inflazione, questo potrebbe essere positivo per i titoli azionari bancari che dovrebbero aumentare i margini e i dividendi

- investire in titoli ad alto dividendo che coprano l’inflazione (inoltre questi titoli sono meno volatili rispetto alle altre azioni in caso di crollo dei mercati)

- investire in materie prime che generalmente crescono all’aumentare dell’inflazione, tuttavia le materie prime stesse anticipano questo trend (essendo spesso causa dell’inflazione stessa) e il loro prezzo potrebbe già essere elevato quando l’inflazione aumenta quindi potrebbero essere più interessanti titoli di aziende attive nella gestione delle materie prime

- creare un portafoglio di investimento globale (o investire in una gestione patrimoniale) che segue la crescita economica mondiale e quindi di conseguenza tuteli dall’inflazione

La sola certezza è che con l’inflazione elevata, se si mantiene denaro in contanti o sui conti correnti si ha la certezza di perdere ricchezza a parità di capitale per l’aumento costante dei prezzi.

Fondamentale è investire tramite intermediari con le commissioni più basse possibili che altrimenti andrebbero ad erodere il guadagno: per chi vuole selezionare titoli in autonomia deve utilizzare una intermediario con accesso ai mercati a basse commissioni, mentre chi vuol far gestire il patrimonio a professionisti deve scegliere intermediari che consentono l’accesso a fondi settoriali o gestioni patrimoniali a basso costo (vedi i migliori).

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite