Il Quantitative Tightening è il processo opposto al Quantitative Easing (vedi approfondimento).

Come tutti sappiamo, dopo la crisi dei mutui subprime, la banca centrale americana (federal reserve FED) è dovuta intervenire per tamponare l’enorme buco che si è verificato sui mercati finanziari americani (vedi approfondimento).

Le insolvenze dei creditori che hanno colpito i bilanci bancari sono state amplificate dalla cartolarizzazione di questi mutui all’interno di strumenti di investimento come gli ABS (vedi cosa sono) e venduti sul mercato a tutti gli investitori.

Senza l’intervento del governo per tamponare questa voragine, il sistema capitalista sarebbe imploso: lo stato americano quindi ha aumentato il debito pubblico vertiginosamente ed ha utilizzato il denaro ottenuto per coprire tutti i buchi finanziari del sistema bancario, tamponando la falla (come funziona il debito pubblico sul mercato, vedi approfondimento).

Tuttavia la liquidità presente sul mercato non era sufficiente per far fronte a quella mole di debito che quindi è stato acquistato dalla banca centrale creando nuova moneta dal nulla tramite il quantitative easing (approfondimento uno, approfondimento due).

ANDAMENTO DEL DEBITO PUBBLICO AMERICANO PER TAMPONARE IL BUCO FINANZIARIO (clicca sul grafico per allargare)

- Debito aumentato da 6 mila miliardi di $ a oltre 16 mila miliardi –> + 160% in meno di 10 anni

- PIL aumentato da 14 mila miliardi di $ a 19 mila miliardi –> + 35% nello stesso periodo

- Il debito/PIL quindi è passato dal 40% circa a oltre l’80% nel periodo (il debito è cresciuto in modo nettamente maggiore rispetto al PIL)

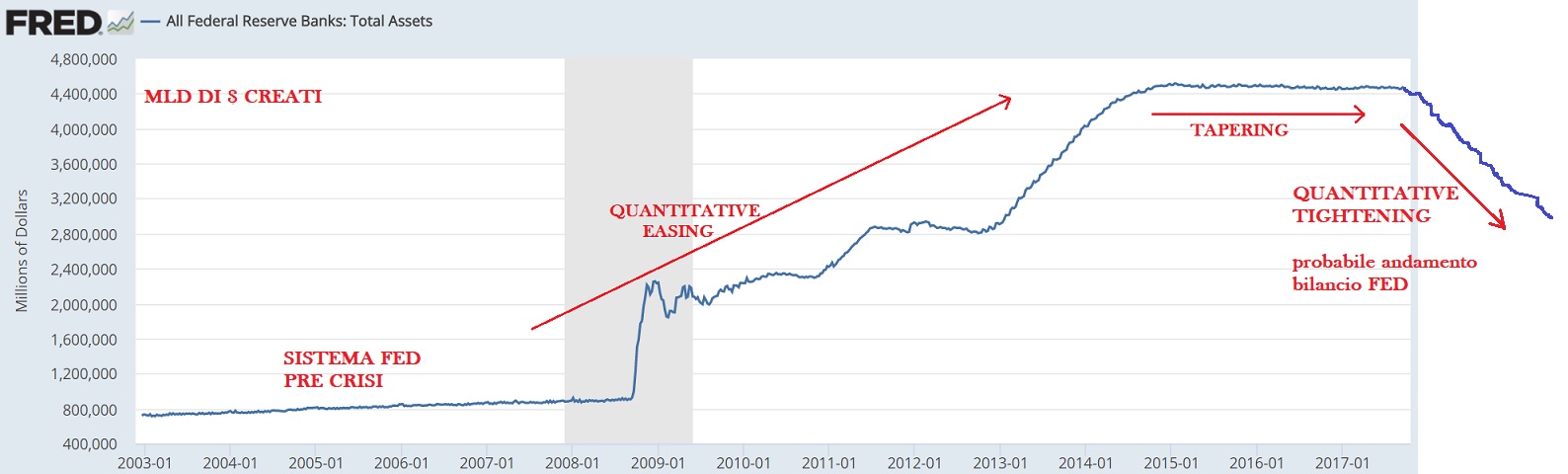

BILANCIO FED: MONETA CREATA PER ACQUISTARE IL DEBITO PUBBLICO (TITOLI DI STATO) NECESSARIO A TAMPONARE IL PROBLEMA FINANZIARIO (clicca sul grafico per allargare)

- il bilancio della FED è passato da circa 800 miliardi di $ a 4400 miliardi di $, si tratta appunto di nuova moneta creata dal nulla dalla banca centrale ed immessa sul mercato per acquistare debito pubblico aumentandolo drasticamente come visto prima.

- dal 2015 la FED ha terminato l’acquisto di titoli pubblici (mantenendo però a bilancio quelli già acquistati) e di conseguenza ha terminato l’emissione di nuova moneta (per evitare squilibri, vedi approfondimento). Infatti il bilancio della FED da allora è costante

Quindi il quantitative easing viene utilizzato dalle banche centrali per creare nuova moneta dal nulla da immettere nel sistema tramite l’acquisto di titoli di stato, abbassando i tassi di interesse, svalutando il cambio sul mercato ma aumentando debito e creando inflazione (vista la bassa inflazione del momento, senza qe gli usa sarebbero in deflazione).

Il quantitative tightening (vedi grafico sopra) invece è il processo inverso per cui una banca centrale ritira la liquidità immessa precedentemente nel sistema per sterilizzarla (eliminarla), aumentando di conseguenza i tassi di interesse sul mercato, rivalutando il cambio e diminuendo l’inflazione.

La sterilizzazione (cancellazione) della liquidità (cioè della precedente moneta creata) avviene in modo molto semplice: o la banca centrale vende i titoli di stato sul mercato acquistati in precedenza ed elimina la liquidità incassata dalla vendita, oppure attende la scadenza dei titoli di stato che ha in bilancio che verranno rimborsati dallo stato per poi eliminare il denaro incassato.

Con questa manovra quindi ci sarà meno moneta sul mercato ma non meno debito pubblico perchè lo stato dovrà sempre ripagare il debito contratto in precedenza verso la banca centrale e verso gli investitori o tramite la tassazione o emettendo nuovo debito sul mercato per ripagare quello precedente. La banca centrale non può annullare il debito dello stato perchè perderebbe il controllo della liquidità immessa precedentemente nel sistema e di conseguenza non potrebbe più drenare la liquidità immessa in caso di aumento dei prezzi a causa della liquidità stessa.

Con questa procedura quindi la FED ritirerà gradualmente la moneta dal mercato, la valuta dovrebbe rivalutarsi e la domanda di titoli di stato diminuire facendone diminuire i prezzi di conseguenza (cioè aumenteranno i tassi, essendo le due variabili decorrelate, vedi funzionamento mercato dei titoli di stato) e dovrebbe anche diminuire l’inflazione essendoci appunto meno moneta in circolazione il valore della moneta stessa rimane stabile.

Questa manovra è necessaria per limitare una possibile bolla che si è creata nell’ultimo decennio sui mercati finanziari per il quantitative easing:

- le banche centrali hanno emesso nuova moneta per acquistare titoli di stato (debito pubblico)

- gli investitori hanno venduto alla banca centrale i titoli di stato che detenevano, con forti guadagni visto che l’acquisto della banca centrale faceva lievitare il prezzo (e diminuire il tasso di interesse)

- il denaro ottenuto dagli investitori per la vendita dei titoli di stato alla FED veniva reinvestito nei titoli azionari creando una bolla

Proseguendo con questa politica si rischiava un aumento smisurato del debito dello stato perchè il governo sapendo di potersi finanziare utilizzando la banca centrale era incentivato ad aumentare la spesa e il debito (per questo le banche centrali sono indipendenti dai governi). Continuando all’infinito sarebbe necessaria una immane mole di liquidità per sopperire al debito contratto con forti squilibri economici (vedi approfondimento) oltre a generare una bolla sui titoli azionari che sgonfiandosi può portare a un veloce ridimensionamento dei prezzi dei titoli con relativo impatto sull’economia (vedi approfondimento).

Per questo (come si vede dal grafico precedente del bilancio della banca centrale) la FED ha interrotto gli acquisti (tapering) ed ora si appresta ad iniziare il QT (Quantitative Tightening) vendendo i titoli di stato americani (treasury) sul mercato e questo potrebbe creare un processo inverso a quello precedente:

- la banca centrale elimina la moneta ottenuta dalla vendita dei titoli di stato (debito pubblico)

- la vendita di tali titoli farà diminuire il loro prezzo sul mercato e di conseguenza aumentare i tassi di interesse (essendo variabili decorrelate)

- la liquidità drenata uscirà dai mercati con impatto anche sulle azioni

Tuttavia ci sono due considerazioni fondamentale:

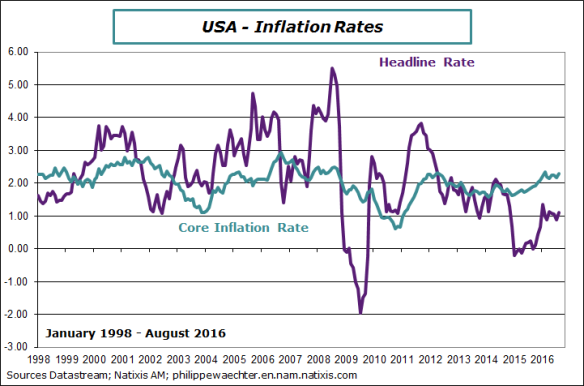

- ad oggi la liquidità immessa sul mercato dalla FED è tutta confinata sui mercati finanziari e per ora non ha incrementato l’inflazione ma solo il debito pubblico e il prezzo dei titoli azionari (sotto l’andamento dell’inflazione americana). Se il QT dovesse portare deflazione (cioè calo dei prezzi che per l’economia significa recessione), la FED ha già comunicato di tornare immediatamente a bloccare la vendita dei titoli pubblici o di tornare anche ad effettuare un nuovo QE, avvisando i mercati che speculare contro la banca centrale è molto rischioso.

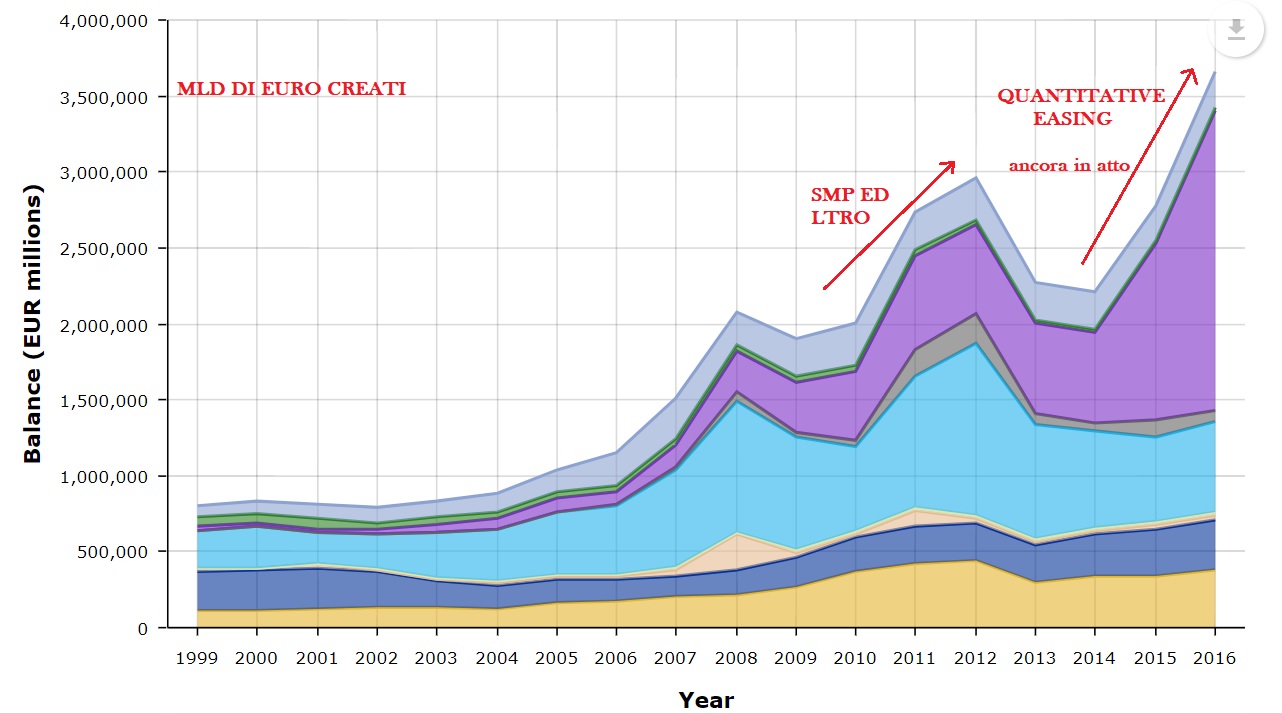

- ad oggi quasi tutte le altre banche centrali globali stanno ancora immettendo liquidità sul mercato tramite il QE, gli investitori potrebbero quindi vendere i titoli di stato sul mercato (acquistati dalle relative banche centrali) ed utilizzare il denaro per comprare titoli di stato americani (sotto il bilancio della BCE con il QE ancora in atto).

-

la vera problematica si porrà quando tutte le banche centrali termineranno i rispettivi QE e inizieranno a drenare liquidità, a quel punto che succederà ai titoli di stato globali e ai titoli azionari vista la minore liquidità in circolazione? è molto probabile una diminuzione delle quotazioni anche se ad oggi non siamo ancora in questa situazione.

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite