Negli ultimi mesi si sta verificando in europa quanto è già successo negli stati uniti e altrove con il qe, dove i mercati non seguono l’andamento dell’economia ma soprattutto le decisioni delle banche centrali, però con delle differenze tra le varie aree. Siamo entrati in una nuova era di decorrelazione tra banche centrali e investimenti?

Riprendiamo quanto scritto in precedenza

Dopo la crisi dei mutui subprime del 2008 (sviluppatasi anche a causa delle politiche troppo accomodanti della fed la quale ha mantenuto artificiosamente i tassi troppo bassi in un periodo di forte espansione economica causando una bolla del debito di cui ci occuperemo successivamente) con il conseguente fallimento della lehman brothers e il rischio collasso del sistema capitalista americano e mondiale da cui è derivata anche la crisi europea, sta nascendo una nuova professione tra gli investitori e cioè l’esperto in banche centrali e politica monetaria.

Infatti da quell’anno è innegabile che siamo entrati in un “regime” di mercato pilotato dalle banche centrali, dove soprattutto la fed ha cercato di rimediare alla bolla debitoria creata da lei stessa in precedenza, quindi è necessario essere un investitore oculato e capire come stanno gestendo il sistema questi organismi ed investire di conseguenza.

Ormai è risaputo che gli investitori nel mondo stanno aumentando la loro ricchezza e molta di questa ricchezza deriva appunto da scelte fatte dalle case di investimento che gestiscono i patrimoni seguendo appunto le scelte delle banche centrali.

Le variabili in gioco sono le seguenti: capire qual è la banca centrale con la politica monetaria più espansiva (cioè quella che stampa più moneta e con tassi più bassi vedi articolo) e di conseguenza sappiamo che quasi certamente la valuta in questione perderà valore rispetto alle altre, la borsa molto probabilmente salirà per via dell’immissione di nuova massa monetaria nel sistema e anche le quotazioni dei titoli di stato saliranno (con relativo abbassamento dei tassi di interesse vedi articolo).

Per ora il mercato ha seguito alla lettera questo mantra e chi avesse investito semplicemente seguendo le indicazioni delle banche centrali (senza impazzire con algoritmi di trading che spesso lasciano il tempo che trovano) attualmente avrebbe incrementato in modo significativo i propri risparmi.

Facciamo qualche esempio pratico per capire la situazione

Cos’è successo sul mercato dopo la scelta della banca centrale americana (fed) di stampare moneta tramite il qe

Dopo il crollo del 2008 l’indice dow jones ha iniziato una rincorsa inarrestabile da quando nel 2009 la fed ha annunciato un piano di acquisto di titoli, stampando nuova moneta e iniziando il quantitative easing che si è concluso pochi mesi fa (in realtà il qe è stato suddiviso in tre fasi differenti), l’indice è passato da circa 7 mila punti a 18 mila in pochi anni cioè ha effettuato un rialzo superiore al 100%. Analogo per gli indici nasdaq e s&p 500

Dopo il crollo del 2008 l’indice dow jones ha iniziato una rincorsa inarrestabile da quando nel 2009 la fed ha annunciato un piano di acquisto di titoli, stampando nuova moneta e iniziando il quantitative easing che si è concluso pochi mesi fa (in realtà il qe è stato suddiviso in tre fasi differenti), l’indice è passato da circa 7 mila punti a 18 mila in pochi anni cioè ha effettuato un rialzo superiore al 100%. Analogo per gli indici nasdaq e s&p 500

Il grafico rappresenta l’andamento dei titoli di stato (treasury) americani durante il qe, evidente l’aumento del corso del titolo (guadagno in conto capitale per l’investitore) e del relativo calo finale quando la fed iniziava a parlare di fine del quantitative easing

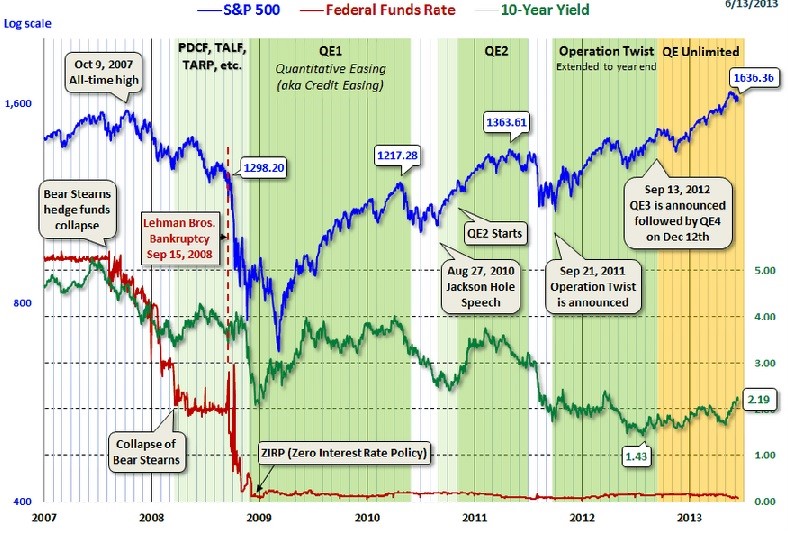

Sopra il grafico che rappresenta la correlazione durante il qe tra: in rosso i tassi di interesse decisi dalla fed, in verde i tassi di interesse sul mercato dei titoli di stato americani (treasury), in blu l’indice azionario s&p500.

Come si intuisce con l’abbattimento da parte della fed dei tassi di interesse (dal 5% a 0,25%) e l’inizio del qe è corrisposto un aumento corposo dell’indice azionario e un abbassamento dei tassi di interesse pagati sui titoli del debito pubblico passati dal 5% a meno del 2% (che corrisponde, come abbiamo visto nel grafico precedente, ad un aumento del valore dei titoli di stato dovuto agli acquisti da parte della fed stessa, vedi articolo, più aumenta il prezzo dei titoli di stato e più si abbassa il tasso di interesse pagato dallo stato ai debitori).

Scenario qe giapponese

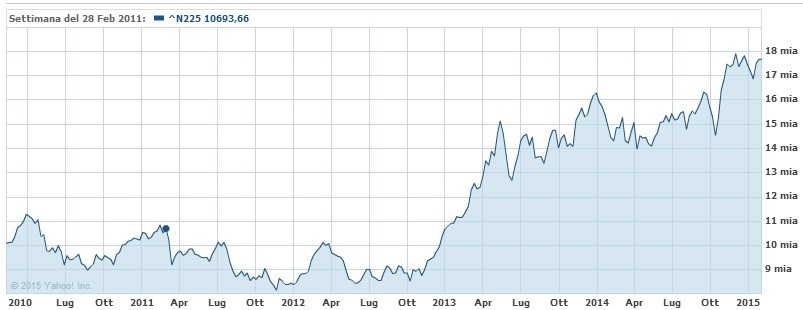

Discorso analogo si può fare con la banca centrale giapponese (boj), da quando il premier abe ha promosso un forte qe la borsa giapponese ha registrato forti rialzi con conseguente abbassamento del valore dello yen nei confronti delle altre valute

Rialzo dell’indice nikkei dall’inizio del qe giapponese

Perdita di valore dello yen rispetto all’euro dall’inizio del qe giapponese (da 100 yen per 1 euro a 140 yen per 1 euro)

In sintesi

Quando una banca centrale annuncia una politica di alleggerimento quantitativo (qe, vedi articolo) in genere sui mercati si verificano le seguenti situazioni:

1) Rialzo dei corsi azionari degli indici legati alla valuta della banca centrale che ha intrapreso il qe per l’aumento della liquidità del sistema.

2) Rialzo dei corsi dei bond e dei titoli di stato legati alla valuta della banca centrale che ha intrapreso il qe per via degli acquisti della banca centrale stessa usando la nuova moneta stampata

3) Svalutazione (cioè perdita di valore) della valuta gestita dalla banca centrale che effettua il qe per via della maggiore massa monetaria presente nel sistema.

Il terzo punto è fondamentale per gli investitori, per chi si trova nell’area monetaria in cui viene effettuato il qe si può investire in azioni e bond per il probabile apprezzamento dovuto al qe e anche investire in valute differenti per il possibile apprezzamento di esse rispetto alla valuta soggetta al qe che dovrebbe perdere valore.

Viceversa per un investitore esterno all’area monetaria in cui viene effettuato il qe, se volesse investire in quell’area valutaria deve considerare il rischio di cambio perché a fronte di un possibile rialzo degli indici azionari di quell’area è molto probabile un deprezzamento della valuta che vanificherebbe il rialzo stesso.

Facendo un esempio, se un indice azionario guadagnasse il 100% per il qe della banca centrale ma quella valuta perdesse il 50% rispetto alle altre valute, un investitore esterno a quell’area monetaria non avrebbe guadagnato nulla perché il rialzo azionario sarebbe annullato dalla perdita della valuta.

Esempio: 100 valuta a = 100 valuta b, compro 100 valuta b in azioni, le azioni salgono del 100% quindi ho 200 valuta b, nel frattempo 100 valuta b = 50 valuta a, 200 valuta b = 100 valuta a

Come possiamo vedere, l’investitore di un’area monetaria esterna al qe non ha guadagnato nulla perché il forte rialzo azionario è stato annullato dalla perdita valutaria (questo è solo un esempio casuale visto che il rialzo azionario può comunque essere superiore o inferiore alla svalutazione monetaria).

Per ovviare a questa problematica un investitore più utilizzare dei derivati a protezione del cambio in modo da partecipare totalmente al rialzo del mercato senza il rischio del cambio che sarebbe protetto dal derivato stesso.

Esistono anche parecchi fondi ed etf protetti dal rischio di cambio in modo da partecipare al rialzo azionario ed obbligazionario di un’area monetaria soggetta a qe con cambio protetto in modo da ottenere il rialzo azionario come se il cambio valutario non fosse presente (fondi euro hedge).

QE BCE zona euro

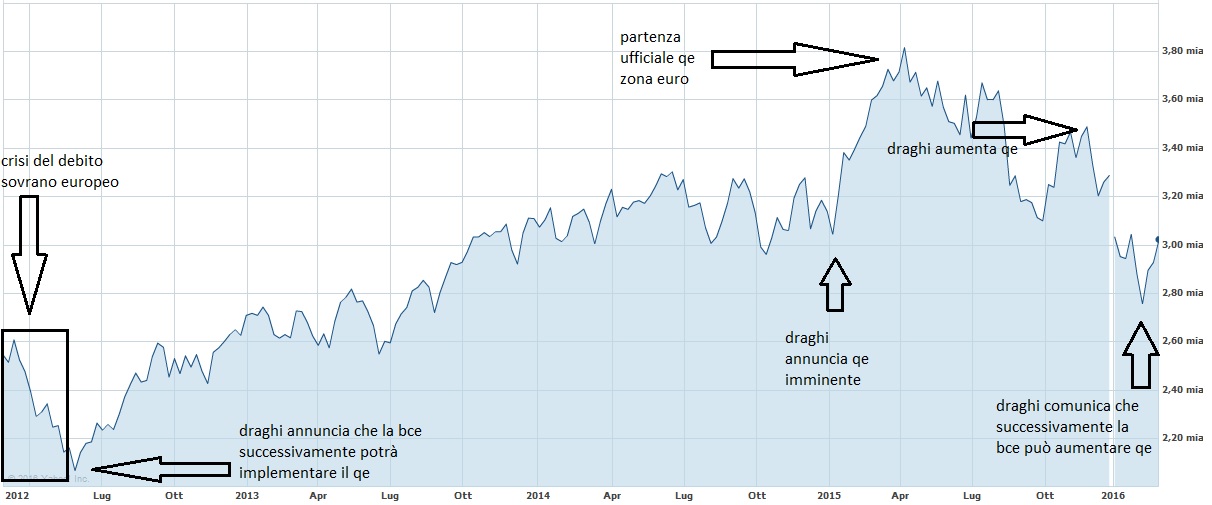

Il QE della zona euro sta avendo effetti differenti rispetto al qe americano, mentre durante il qe usa il rialzo dei mercati è avvenuto durante tutto il periodo del qe stesso, in europa ad oggi i mercati seguono l’adagio del “compra sulle aspettative e vendi sulla notizia”.

Probabilmente questa situazione è anche dovuta al fatto che il qe in un’area monetaria avente politiche governative, leggi e politiche fiscali differenti non riesce ad avere gli stessi effetti di un’area omogenea ed i mercati sfruttano questa situazione solo per investimenti di breve periodo, entrando nel mercato nel periodo antecedente le decisioni della bce (cercano di anticipare di fatto le notizie della bce stessa) ma vendendo poi sulla notizia (cioè vendendo se il qe fosse più ristretto o in linea con quanto il mercato si aspetta).

Questo è uno scenario completamente nuovo, negli usa i mercati erano in continuo rialzo anche successivamente alle decisioni della banca centrale mentre in europa non è così.

Ad inizio 2015, quando si iniziò a parlare concretamente di qe da parte della bce nei mesi futuri, i mercati ebbero un forte rialzo, salvo poi ripiegare poco tempo dopo l’attuazione del qe stesso da parte della bce.

Stessa situazione a fine 2015 quando alcuni mesi prima della decisione della bce di allungare il qe, i mercati hanno intrapreso un recupero salvo poi scendere successivamente la comunicazione della bce stessa che, nonostante un allungamento del qe stesso, non è stato ritenuto soddisfacente per mantenere un trend rialzista.

Il tutto è stato accentuato ad inizio 2016 dove i problemi bancari hanno portato i ribassi sui mercati a vero e proprio panico (mentre il qe è ancora attivo).

A metà febbraio, quando draghi lascia intuire che nella successiva riunione del consiglio bce di inizio marzo, probabilmente ci sarà una forte revisione del qe che sarà molto più espansivo, i mercati hanno terminato il crollo per tornare a salire molto repentinamente proprio anticipando questa possibile scelta che la banca centrale potrà fare a breve.

Negli anni precedenti, quando queste manovre sono state fatte dalla fed, il mercato ha mantenuto una posizione rialzista anche dopo che la decisione è stata presa mentre in europa i rialzi sono stati momentanei e solo antecedenti la possibile decisione della banca centrale (acquisti sulle aspettative) mentre a decisione avvenuta i mercati (magari non immediatamente ma dopo breve tempo) hanno iniziato a scendere (vendite sulla notizia), lasciando intuire che il qe della zona euro non riesce ad incidere sulla crescita (infatti dopo un anno di qe l’inflazione si trova ancora intorno allo 0) ma ha solo la valenza di mantenere il debito pubblico sotto controllo in modo artificioso (vedi articolo).

Tra pochi giorni ci sarà l’attesa conferenza della bce e il mercato si aspetta un forte aumento del qe ma anche se questo dovesse avvenire come verrà percepito dai mercati?

Più aumentano le manovre espansive più i mercati si aspettano un ulteriore aumento di esse creando un circolo vizioso, salvo poi non credere al loro reale stimolo all’economia reale che porta alle vendite sui mercati stessi che portano la banca centrale ad ulteriori dichiarazioni di stimolo le quali riportano gli acquisti per un periodo limitato di tempo, e così via…

Sopra il grafico dell’indice eurostoxx 50 e il suo andamento in base alle decisioni della bce.

Ma questa è economia di mercato? In ogni caso a giorni, dopo la conferenza di draghi, avremo una risposta!

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite