Cerchiamo di ripercorrere in modo tecnico le tappe della gestione monetaria della storia recente a livello globale ed europeo, evidenziando alcuni punti che nei fatti non sono sempre sviscerati in modo corretto e approfondito, analizzando anche l’impatto della gestione nei vari momenti storici su inflazione e debito. Iniziamo col dire che l’euro non è nato nel gennaio 2002 come tutta la stampa continua a sostenere in questi giorni ma è stato utilizzato da gennaio 1999 quando sono stati fissati i cambi tra le varie valute ai prezzi di mercato dell’epoca (come si può vedere nei pdf della bce, clicca). A gennaio 2002 è solo iniziato il cambio delle banconote e monete in nostro possesso (si tratta della mera opera di sostituzione dei pezzi di carta o monete che avevamo in tasca) ma l’euro era già presente sul mercato da 3 anni con il cambio già fissato (quindi anche se in tasca i cittadini della zona euro avevano banconote differenti, in pratica stavano già utilizzando l’euro da 3 anni).

In realtà, in Europa le valute totalmente indipendenti non esistono più già dal 1979 quando fu creato il Sistema Monetario Europeo (SME) che prevedeva cambi semi fissi tra le varie monete (max una variazione del +- 6%), questo era stato fatto per combattere l’iper inflazione degli anni 70 cercando di limitare la creazione indiscriminata di moneta fatta dalle varie banche centrali su pressione dei governi per finanziare la spesa pubblica improduttiva tipica di quel decennio (più moneta creata più aumentavano i prezzi). Quindi per trovare la lira indipendente sul mercato dei cambi internazionali bisogna tornare agli anni 70 e precisamente dal 71, quando gli Stati Uniti abolirono unilateralmente il gold standard creando ufficialmente il mercato dei cambi valutari globale, fino alla nascita dello SME nel 79.

Quindi dal dopoguerra una lira indipendente si è avuta solo tra il 71 e il 79 visto che prima il mondo delle valute era gestito tramite il gold standard (che vedremo a breve) e successivamente in Europa dallo SME (precursore dell’euro).

Un altro punto fondamentale per legare la politica monetaria a quella economica che riguarda qualsiasi valuta a prescindere da quale essa sia è il seguente:

- se per aumentare la spesa pubblica improduttiva si crea moneta (ovvero si aumenta la massa monetaria in circolazione) tramite la banca centrale, il risultato che si ottiene è la svalutazione (più moneta in circolazione diminuisce il valore della moneta stessa) quindi di conseguenza si ottiene una perdita di valore di stipendi e risparmi (anche se rimangono costanti) per l’aumento dei prezzi, cioè aumenta l’inflazione. Con questa gestione il debito pubblico non è un problema perchè finanziato con nuova moneta creata, il problema però si ripercuote appunto sull’aumento più o meno elevato dei prezzi per l’inflazione dovuta alla troppa moneta creata (in pratica si impoveriscono i privati per sostenere la spesa pubblica).

- di contro se per aumentare la spesa pubblica improduttiva si aumenta il debito pubblico sfruttando solo il mercato dei capitali senza utilizzare la banca centrale (cioè non si crea nuova moneta ma si sfruttano i prestiti), il risultato è quello di mantenere stabile il valore della moneta e quindi si tutelano stipendi e risparmi (moneta in circolazione costante mantiene il suo valore) ma la conseguenza è quella di avere un debito che nel tempo rischia di non essere più sostenibile se con tale debito non si crea crescita organica, portando ad un aumento delle tasse o al default perchè gli investitori non sono più disposti a prestare denaro allo stato, vista la sua difficoltà nel restituire i prestiti per la poca crescita creata.

- generalmente la gestione è un mix dei punti precedenti, tuttavia in ogni periodo storico si è avuta una maggiore inclinazione da una parte o dall’altra

Quindi in sintesi, a prescindere dalla valuta utilizzata, il punto fondamentale è la gestione economica del sistema a cui fa riferimento la valuta stessa:

- aumentando la massa monetaria con la banca centrale tramite il quantitative easing –> aumenta l’inflazione che impatta su risparmi e stipendi ma debito sotto controllo (anche se aumenta) perchè gestito dagli acquisti della banca centrale

- mantenendo la massa monetaria costante –> inflazione sotto controllo a tutela di risparmi e stipendi ma se si crea troppo debito senza crescita esso non è gestibile e si rischia il default del paese (a quel punto si può far intervenire la banca centrale per creare moneta ed acquistare il debito sul mercato ma si torna al problema precedente)

Quindi comunque la si giri, se un sistema non è in equilibrio (cioè se un sistema non usa le uscite per investimenti che portano crescita ma solo per spesa corrente che è una zavorra a carico della collettività per i diritti di qualcuno), il risultato è ottenere un problema inflattivo che impoverisce le famiglie (se si crea troppa moneta) o un problema debitorio sui mercati che può portare alla continua crescita dei tassi di interesse da pagare sul debito fino al fallimento.

L’Italia, dopo il ventennio d’oro 45-65, ha creato un grave problema storico di spesa pubblica improduttiva da fine anni 60 che impatta sulla crescita e crea squilibri (basti pensare che attualmente solo 1/3 della popolazione italiana è attiva e crea crescita mentre i restanti 2/3 vivono di spesa pubblica e pensioni, dati istat), per questo il paese è sempre soggetto a entrambe le problematiche (alta inflazione e troppo debito) in base a come è stata gestita la moneta nel tempo:

- anni 70 lira indipendente –> forte inflazione che colpiva risparmi e stipendi per creazione indiscriminata di moneta per spesa pubblica tramite bankitalia, essa fu una delle cause dei problemi sociali dell’epoca

- anni 80 creazione SME e privatizzazione bankitalia –> inflazione in diminuzione per ingresso nello SME e privatizzazione bankitalia (che è stata divisa dal governo), questo limitava l’ingerenza dei governi nella creazione di moneta per spesa pubblica che però è stata mantenuta tale aumentando indiscriminatamente il debito sul mercato (problema che negli anni 80 era meno evidente perchè si partiva da debito basso ma che nel corso dei decenni è esploso)

- negli ultimi anni, su pressione dei paesi del sud europa, la BCE è stata trasformata da banca centrale molto attenta all’inflazione e ai risparmi dei cittadini (contraria alla creazione di moneta per spesa pubblica), ad una banca centrale molto più simile a bankitalia favorevole a creazione di moneta in modo indiscriminato per sostenere i debiti pubblici e consentire spesa corrente. Il risultato è stato quello di risolvere il problema dei tassi di interesse sul debito (il famoso spread) ma tutto questo sta creando inflazione che impatta su risparmi e stipendi (come abbiamo spiegato poco fa).

Quindi il problema è quello della stabilità economica del sistema che deve portare crescita, diversamente si avranno problemi inflattivi o di debito in base a come viene gestito il sistema e la banca centrale.

STORIA DEL SISTEMA MONETARIO

DAL DOPOGUERRA A INIZIO ANNI 70: GOLD STANDARD (sistema Bretton Woods, vedi approfondimento)

Nato nel 44 era basato su rapporti di cambio fissi tra le valute, tutte agganciate al dollaro, il quale a sua volta era agganciato all’oro in modo che le valute fossero solo parzialmente manipolabili dai governi perchè legato ad un bene reale limitato (l’oro). Gli accordi di Bretton Woods legati al bisogno di crescita economica post bellica e alla demografia ottimale del pianeta (età media molto giovane con bassa spesa pensionistica) portarono ad uno dei periodi di maggior crescita economica della storia con basso debito e inflazione controllata.

ANNI 70 – ABOLIZIONE GOLD STANDARD: CREAZIONE DI MONETA PER SPESA PUBBLICA CON CONSEGUENTE IPERINFLAZIONE

Ad inizio anni 70 gli Stati Uniti abolirono il sistema precedente, il valore del dollaro non fu più agganciato all’oro e di conseguenza le valute globali finirono sul mercato ed il valore dei cambi era determinato da domanda e offerta e le valute potevano essere manipolate dalle rispettive banche centrali creando liberamente nuova moneta: era la nascita del mercato valutario globale forex (vedi approfondimento).

Questa decisione portò ad un forte aumento del potere delle banche centrali che erano gestite direttamente dai governi e potevano finanziare direttamente la spesa pubblica, creando nuova moneta in base alle esigenze governative.

Questa politica monetaria consentiva di controllare il debito pubblico (perchè la spesa era finanziata direttamente dalla banca centrale creando nuova moneta) ma aveva l’effetto collaterale di portare a una elevatissima inflazione (cioè il forte aumento dei prezzi che diminuiva il potere d’acquisto della popolazione). Questo avveniva perchè la spesa pubblica dei governi era improduttiva e basata sul consenso elettorale, cioè si aumentava la massa monetaria in circolazione da elargire agli elettori con leggi discutibili che poi diventavano diritti acquisiti nel tempo (quindi intoccabili) senza aumentare la crescita, cioè senza aumentare la ricchezza reale.

ANNI 80 – BANCHE CENTRALI INDIPENDENTI DA GOVERNI E NASCITA SME IN EUROPA: CREAZIONE DI MONETA LIMITATA E ABBASSAMENTO INFLAZIONE; SPESA PUBBLICA GESTITA CON AUMENTO DEBITO E TASSE

Il precedente sistema economico (che portò forti tensioni globali per la perdita di potere d’acquisto della popolazione) venne abbandonato dopo i forti squilibri iperinflattivi degli anni 70, le banche centrali furono separate dai governi e non furono più obbligate a finanziare la spesa pubblica emettendo nuova moneta.

In Europa inoltre si tentò di risolvere il problema con la creazione del Sistema Monetario Europeo (SME, precursore dell’euro creato sia per stabilizzare i cambi valutari europei che per abbattere la forte inflazione degli anni 70, limitando il potere di intervento monetario dei governi tramite le banche centrali: approfondisci), l’inflazione infatti è calata progressivamente grazie alla stabilità della politica monetaria, tutelando il potere d’acquisto.

Ricordiamo che l’inflazione indica l’aumento medio dei prezzi in % nel corso di un anno: se per esempio l’inflazione fosse al 10% significa che in media per acquistare beni e servizi i prezzi aumentano del 10% da un anno all’altro; quindi a parità di risparmio e stipendio, il costo della vita aumenta e di conseguenza il potere d’acquisto diminuisce con la stessa mole di denaro, che si svaluta e vale meno.

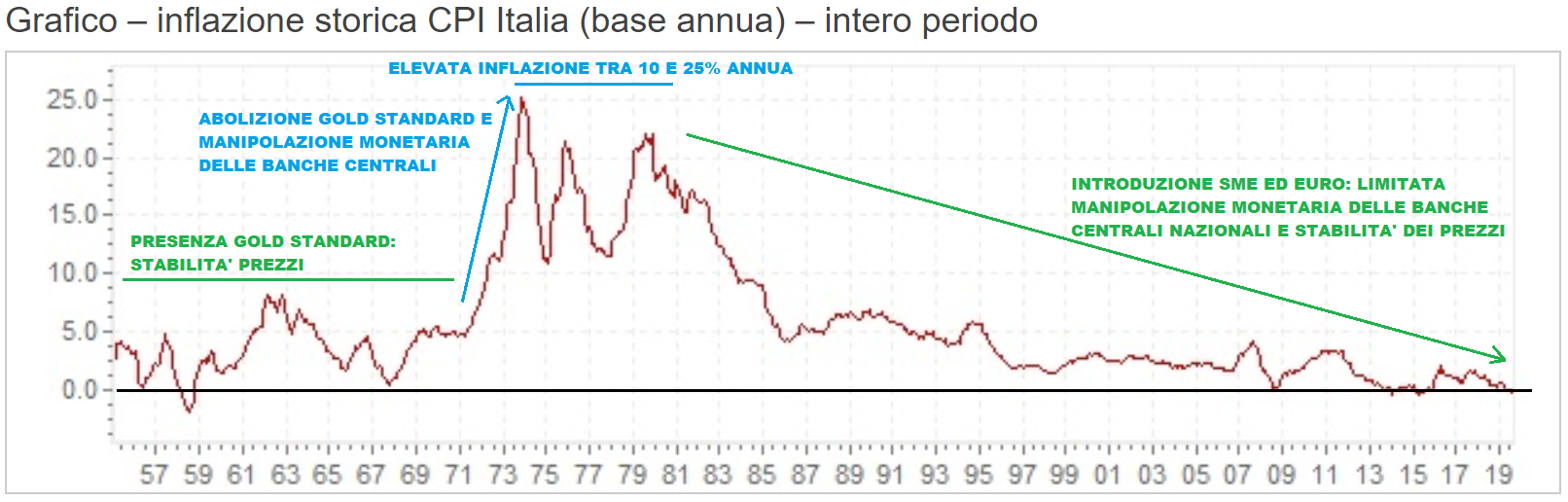

ANDAMENTO INFLAZIONE ITALIANA (clicca sul grafico per allargare)

Il grafico evidenzia l’inflazione storica italiana (vedi), la situazione si è stabilizzata con la nascita dello SME: con il regime di cambi semi fissi e la separazione di bankitalia dal tesoro, i governi erano impossibilitati a manipolare la moneta per spesa pubblica e l’inflazione tornò sotto controllo.

L’assunto fondamentale per capire il concetto di inflazione (e l’economia nel complesso) è il seguente: il denaro in se non è ricchezza, ogni valuta è solo uno strumento che rappresenta la ricchezza di un’area economica data da beni e servizi dell’area stessa. Da qui si evince che il valore del denaro (cioè la capacità di potere d’acquisto di ogni valuta) non è fisso ma varia in base al variare della ricchezza di beni e servizi prodotti dall’area economica rappresentata dalla valuta stessa.

Dopo questo esempio possiamo capire il concetto di inflazione con il seguente esempio: dato l’attuale quantitativo di dollari ed euro in circolazione e alla loro distribuzione nel sistema, ad oggi chi possiede un milione di dollari o euro è in grado di acquistare un quantitativo di beni e servizi considerevole.

Cosa succederebbe se ogni cittadino ricevesse in dono un milione di dollari o di euro? Il quantitativo di beni e servizi nel sistema sarebbe il medesimo e cambierebbe solo la mole di denaro in circolazione e la sua distribuzione: la conseguenza non sarebbe quella di arricchire tutte le persone ma dollaro ed euro perderebbero valore in modo considerevole aumentando i prezzi in modo elevato, cioè aumenterebbe fortemente l’inflazione senza creare ricchezza reale (è una tassazione mascherata dove possedere un milione di dollari o di euro non sarebbe più sinonimo di ricchezza perchè il potere d’acquisto delle valute crollerebbe).

Negli anni 80 però i governi, per continuare a finanziare la spesa pubblica, aumentarono fortemente l’indebitamento sul mercato dei capitali (vedi come funziona il debito pubblico), scelta che ha portato allo squilibrio debitorio attuale. Con questa gestione si effettua spesa pubblica a debito, scaricando il problema del debito stesso sulle generazioni future (le nostre) le quali però non hanno beneficiato dei vantaggi di quel debito (i vantaggi sono stati sfruttati dalle generazioni passate che non lo pagheranno ma ne hanno beneficiato).

Quindi se con la separazione governi / banche centrali e nascita SME si scongiurò il continuo aumento dell’inflazione, come conseguenza però iniziò il ricorso degli stati alla tassazione e soprattutto al debito per finanziare la spesa improduttiva. Da qui si evince che il problema è sempre la spesa improduttiva che impatta negativamente sul sistema, causando iperinflazione in caso di emissione monetaria o debito in caso di finanziamento dello stato sul mercato.

Tuttavia essendo i debiti pubblici dell’epoca molto bassi, inizialmente l’aumento del debito stesso non fu un problema e l’abbassamento dell’inflazione ha consentito un periodo di crescita economica globale.

In un sistema di questo tipo l’aumento continuo del debito pubblico è fisiologico, l’importante è che ad esso si accompagni un adeguato aumento del PIL per rendere sostenibile il debito stesso: per questa analisi si utilizza il famoso rapporto debito/PIL (essendo una frazione se il PIL aumenta in modo maggiore o uguale al debito, il rapporto diminuisce o rimane costante anche in caso di aumento continuo del debito in valore assoluto).

Quindi questo rapporto evidenzia se un paese effettua o meno spesa pubblica produttiva (per investimenti) perchè il debito/PIL cala, oppure se effettua spesa pubblica improduttiva (per ottenere consenso elettorale) perchè il debito/PIL aumenta.

ANNI 90: TAGLIO SPESA PUBBLICA IMPRODUTTIVA E SITUAZIONE DI EQUILIBRIO

Il grafico precedente mostra che l’indipendenza delle banche centrali ha permesso un abbattimento dell’inflazione ma un conseguente ricorso al debito per finanziare la spesa, un punto di equilibrio si ottenne negli anni 90 dove la spesa pubblica globale e conseguentemente il debito erano gestiti dai vari paesi in modo più sobrio rispetto al passato, cercando un punto di equilibrio tra spesa, debito, inflazione e PIL evitando gli eccessi dei decenni precedenti.

Questo portò ad un periodo di stabilità economica con inflazione e rapporti debito/PIL sotto controllo, consentendo una sana crescita economica dei mercati.

In Italia il debito pubblico arrivò ad un valore insostenibile nel 92 che fece tracollare il valore della lira creando problemi a tutto lo SME, fu necessario un prelievo forzoso sui conti correnti e forti tagli alla spesa per far tornare credibile la valuta sul mercato ed evitare una iperinflazione come negli anni 70. Nel mentre si iniziò a parlare di una moneta unica vera e propria che doveva rappresentare un’area economica talmente grande che non doveva avere problemi sul mercato dei cambi globali e nel 99 nasce l’euro (il cambio è stato fissato in base ai valori sul mercato dei cambi in quel momento).

GRAFICO DEBITO / PIL ITALIANO

ANNI 2000: ERRATA GESTIONE DEI TASSI DI INTERESSE DA PARTE DELLA FED

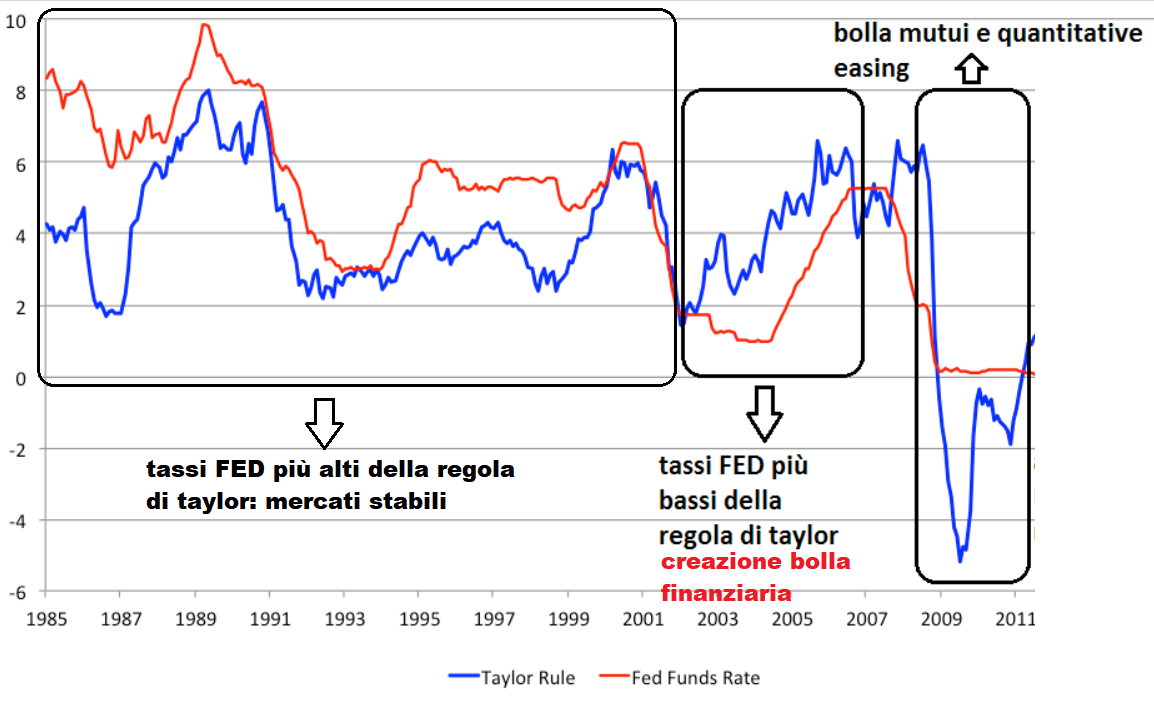

Negli anni 90 l’economia globale subì una forte crescita grazie appunto alla situazione di equilibrio raggiunta nella gestione del sistema, tuttavia in questi momenti è necessario che le banche centrali intervengano sui tassi di interesse onde evitare bolle speculative sul mercato. Infatti se le banche centrali mantengono i tassi di interesse troppo bassi nelle fasi di espansione economica, il mercato è incentivato ad indebitarsi per investire anche se le quotazioni sono già a livelli elevati creando bolle speculative (perchè i ritorni del capitale di rischio come i titoli azionari o la crescita del mercato immobiliare sono ampiamente più favorevoli rispetto ai tassi bassi di interesse da pagare sull’indebitamento).

Mantenendo invece i tassi a livelli corretti rispetto alla situazione dell’economia, si evitano bolle speculative disincentivando investimenti spericolati ed irrazionali tipici dei momenti di euforia ingiustificata (più i tassi sono elevati, più il mercato evita di indebitarsi visto il costo maggiore per ottenere un finanziamento e questo in momenti di euforia finanziaria consente di contenere eventuali bolle finanziarie).

Generalmente la regola di taylor è la migliore da seguire per quanto riguarda i tassi di interesse che dovrebbero essere applicati dalle banche centrali, tuttavia la FED negli anni 2000 non l’ha seguita tenendo i tassi troppo bassi per l’evoluzione economica del momento, incentivando l’indebitamento incontrollato e la crisi dei mutui subprime.

Da qui si evince che le banche centrali sono state sì la soluzione della crisi del 2008 ma anche una delle cause della crisi stessa.

CRISI 2008: QUANTITATIVE EASING E RITORNO ALLA GESTIONE ANNI 70

Il sistema economico è in grado di creare nuovo denaro sfruttando la riserva frazionaria bancaria in fasi espansive mediante l’indebitamento (approfondisci), quindi la proliferazione dei mutui (incentivati dai bassi tassi di interesse della FED) al di fuori dei reali interessi abitativi ma per speculazione portò ad una creazione di denaro molto elevata che però non rispecchiava la ricchezza reale presente nel sistema ed una volta scoppiata la bolla sui prezzi delle case si rischiava una “cancellazione” di moneta sul mercato tale da creare una recessione fortissima e relativa disoccupazione incontrollata.

Per questo motivo il governo degli stati uniti (utilizzando la banca centrale) implementò il quantitative easing: in pratica in pochi anni il governo raddoppiò il debito pubblico per acquistare tutti gli strumenti finanziari in fallimento e per rifinanziare i bilanci bancari e il finanziamento di tale debito è avvenuto tramite la creazione di nuova moneta da parte della banca centrale (insomma si è tornati alle politiche degli anni 70).

Inizialmente la BCE non seguì le orme della FED perchè il problema era soprattutto inerente agli investimenti privati americani, tuttavia successivamente il problema del debito privato americano colpì anche il debito pubblico dei paesi europei fortemente indebitati (c’è chi sostiene che il potere mediatico si wall street fece spostare lo sguardo dei mercati dai problemi interni verso quelli di altri paesi per spostare la crisi lontano dagli USA, non si potrà mai sapere per certo come siano andati i fatti, la cosa certa è che la crisi che prima era del debito privato americano è diventata di colpo la crisi del debito pubblico europeo, mentre wall street non aveva più particolari problemi).

Il dato di fatto è che una crisi finanziaria americana era diventata una crisi finanziaria dei debiti pubblici europei e quindi la BCE venne trasformata (con Draghi governatore) e tornò a creare moneta come le banche centrali negli anni 70 per sorreggere i debiti pubblici sul mercato diminuendo i tassi di interesse ed eliminando il rischio fallimento del debito.

Il salvataggio iniziale del sistema era necessario onde evitare conseguenze a cascata ma il problema si pone ora, una volta tamponata la falla si è continuato a speculare con queste “politiche espansive” che si sono protratte ben più a lungo del necessario (perchè più moneta si crea più i mercati finanziari continuano a salire) ma ora sta salendo in modo preoccupante anche l’inflazione (come appunto nella gestione anni 70).

CREAZIONE MONETA FED (clicca sul grafico per allargare)

La FED ha immesso nel mercato circa 7 MILA MILIARDI di dollari dalla crisi del 2008

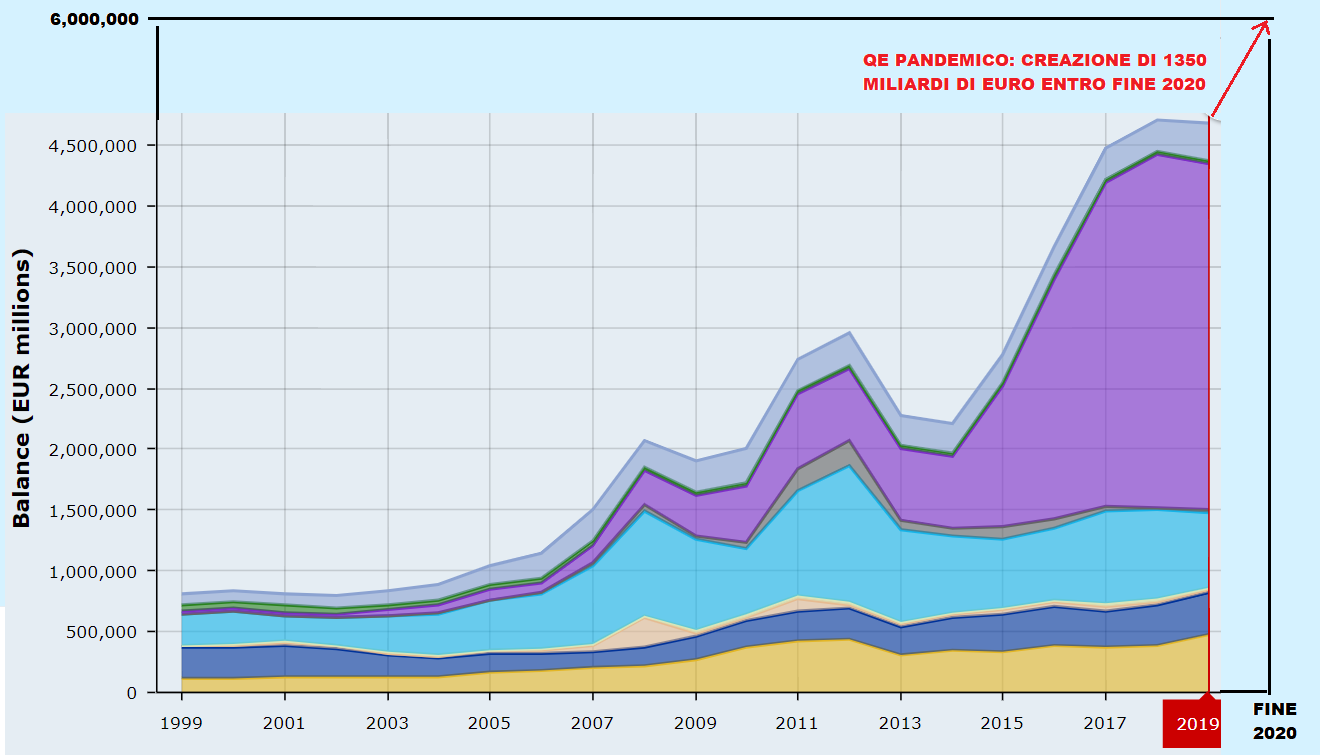

CREAZIONE MONETA BCE (clicca sul grafico per allargare)

La BCE ha immesso sul mercato circa 6 MILA MILIARDI di euro

SITUAZIONE DEBITO/PIL E INFLAZIONE ITALIANA DOPO LA GESTIONE DELLA POLITICA MONETARIA IN LINEA CON LE POLITICHE ANNI 70 POST PANDEMIA

SINTESI FINALE GESTIONE DELLA MONETA IN ITALIA/EUROPA

- PERIODO GOLD STANDARD FINO 1971: monete legate al dollaro il quale era legato all’oro (margine di manovra dei governi su moneta limitata) stabilità data da crescita post bellica, ottima demografia (pochi anziani e tanti giovani quindi poche pensioni e molti lavoratori), poca spesa pubblica improduttiva, inflazione gestibile e basso debito.

- FINE GOLD STANDARD DAL 1971 FINO 1979: monete slegate dal dollaro e dall’oro, inizio mercato dei cambi globale forex, forte manipolazione monetaria dei governi tramite le banche centrali per spesa pubblica improduttiva e iperinflazione (in Italia con la lira indipendente la situazione era molto più accentuata rispetto al resto d’Europa e questo causò le tensioni sociali dell’epoca che conosciamo).

- NASCITA SME NEL 1979 CON CAMBI SEMI FISSI E SUCCESSIVA PRIVATIZZAZIONE DELLE BANCHE CENTRALI: potere dei governi di intervenire sulla manipolazione monetaria limitato per i cambi semi fissi e per la privatizzazione delle banche centrali, come risultato l’inflazione si è ridimensionata e le tensioni sociali sono pian piano diminuite ma i governi hanno continuato con la spesa pubblica sfruttando il debito. Inizialmente con debito basso (in ascesa) e bassa inflazione, le generazioni anni 80 si sono arricchite scaricando questo squilibrio sul futuro.

- NASCITA EURO NEL 99 E TAGLIO SPESA PUBBLICA: il debito pubblico italiano arrivò ad un valore insostenibile nel 92 che fece tracollare il valore della lira creando problemi a tutto lo SME, fu necessario un prelievo forzoso sui conti correnti e forti tagli alla spesa per far tornare credibile la valuta sul mercato ed evitare una iperinflazione come negli anni 70. Nel mentre si iniziò a parlare di una moneta unica vera e propria che doveva rappresentare un’area economica talmente grande che non doveva avere problemi sul mercato dei cambi globali e nel 99 nasce l’euro (il cambio è stato fissato in base ai valori sul mercato dei cambi in quel momento).

- CRISI DEBITI PUBBLICI EUROPEI E RITORNO ALLA CREAZIONE DI MONETA PER FINANZIARLI COME NEGLI ANNI 70: fino alla crisi dei debiti pubblici europei nel 2011 (nata di riflesso per la crisi americana del 2008), la spesa pubblica oculata che fece diminuire il debito sul PIL e l’impostazione della BCE impossibilitata per statuto a creare moneta per finanziare i debiti pubblici per mantenere bassa l’inflazione, portò a un periodo relativamente tranquillo di debito sul PIL costante e bassa inflazione. La crisi del 2008 aumentò i debiti pubblici e siccome quelli del sud Europa erano già elevati tornarono ad essere considerati insostenibili causando la loro crisi sui mercati. Infatti l’euro fu creato per dare stabilità alla valuta ma i debiti dei vari paesi furono mantenuti separati e quindi il mercato riusciva a dare stabilità all’euro ma non ai debiti pubblici indipendenti e quindi quelli più elevati tracollarono (crisi spread). A questo punto si trasformò la BCE (a guida Draghi) in una banca centrale vecchio stile (come negli anni 70) e allineata alla FED, la quale poteva creare moneta per sostenere i vari debiti sui mercati, il risultato fu appunto quello di risolvere il problema dei tassi di interesse sui debiti ma alla lunga di ricreare il problema inflazione (che stiamo vedendo in questo periodo nell’economia, esattamente come negli anni 70).

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite