Per i possessori di immobili da vendere o affittare, l’ultimo decennio è stato il peggiore dalla seconda guerra mondiale, tra prezzi crollati a valori di 20 anni fa e forte aumento delle tasse sulle seconde case (imu, tasi, tari) che impattano sugli affitti (erodendo circa il 50% degli incassi), nonostante alcune leggi approvate per mitigare la situazione (come la cedolare secca).

Situazione ancora peggiore per chi ha acquistato un’abitazione 10 anni fa (prima della crisi) perchè ha dovuto sopportare un esborso quasi doppio a parità di abitazione (considerando sia il prezzo di acquisto al massimo storico, sia i tassi di interesse sui mutui tre volte più alti di quelli attuali), rispetto all’acquisto della medesima abitazione oggi.

Tutto il denaro speso in eccesso in precedenza sarebbe potuto essere risparmiato e investito nel decennio migliore dei mercati finanziari, con ritorni a 3 cifre percentuali (vedi approfondimento); quindi oltre alla spesa doppia per acquisto c’è la perdita secca dovuta al mancato investimento del denaro risparmiato. Ovviamente col senno di poi è tutto più semplice, ma è un dato di fatto che va evidenziato e non si può ignorare.

ANDAMENTO MERCATO IMMOBILIARE (clicca sul grafico per ingrandire)

fonte bankitalia, nel grafico sopra viene evidenziato l’andamento dei prezzi e il numero delle compravendite nel corso degli anni.

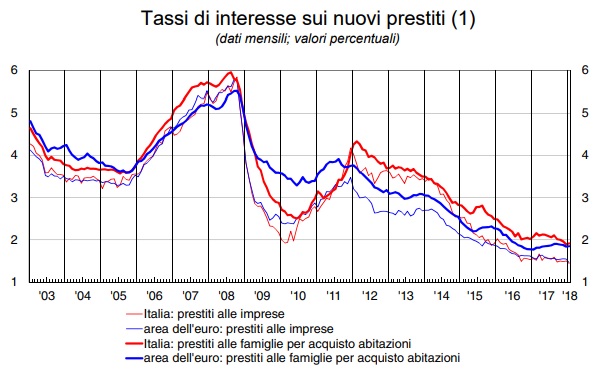

ANDAMENTO TASSI DI INTERESSE SUI MUTUI dal 6% al 2% (clicca sul grafico per ingrandire)

fonte bankitalia, il grafico sopra mostra l’andamento nel corso degli anni dei tassi di interesse sui mutui

Ribaltando il discorso però, oggi ci troviamo in una situazione d’oro per chi vuole acquistare un’abitazione grazie alle tre concause seguenti (soprattutto per quanto riguarda l’acquisto della prima casa, per gli sgravi fiscali che si accompagnano ad essa, sulle altre abitazioni l’impatto della tassazione rende meno vantaggioso l’investimento che deve essere valutato più in dettaglio):

– grazie alla politica della banca centrale europea, i tassi di interesse attuali sui mutui (vedi grafico sopra) sono i più bassi della storia (ma la politica della BCE sta cambiando e la finestra vantaggiosa sta per concludersi con relativo aumento dei tassi stessi nei prossimi anni per evitare gli squilibri che le politiche espansive portano se protratte per troppo tempo, vedi funzionamento mercati)

– sono ancora attivi per tutto il 2018 i bonus fiscali del 50% (65% per il recupero energetico) per la spesa di ristrutturazione di un immobile fino 96 mila euro (la spesa eccedente i 96 mila euro non è soggetta a recupero fiscale): in pratica se si spendono 96 mila euro o oltre per una ristrutturazione si può recuperare metà spesa su 96 mila euro (cioè 48 mila euro) in 10 anni facendo richiesta nella dichiarazione dei redditi (cioè si può ottenere uno sgravio fiscale di 4800 euro annui che verranno restituiti). Fondamentale quindi avere una tassazione IRPEF >= a 4800 euro annui, altrimenti lo sgravio sarà solo parziale in base all’IRPEF pagata o nullo se non si hanno redditi.

– a causa della crisi dell’immobiliare ci sono tantissimi immobili sia in vendita che in asta a prezzi molto bassi da ristrutturare, è fondamentale abbassare il più possibile il prezzo di acquisto e sfruttare la maggior parte della liquidità per la ristrutturazione, in modo da poter ottenere il recupero fiscale del 50% (il costo di acquisto non è recuperabile fiscalmente)

Il mix contemporaneo di questi tre eventi (difficilmente ripetibile in futuro) rende l’investimento immobiliare allettante in questa situazione, visto che i mercati finanziari viaggiano sui massimi storici e quindi non sono molto convenienti con forti rischi di investire sui massimi e subire delle perdite.

MUTUI

Optare per il mutuo della banca sotto casa o di quella dove si ha un conto corrente non è una scelta ottimale, tra le varie offerte infatti è possibile risparmiare centinaia di euro di interessi all’anno.

Di base le seguenti regole sono sempre valide:

– nel momento stesso in cui si stipula un mutuo, il tasso variabile è sicuramente più conveniente rispetto al tasso fisso, tuttavia in un momento storico di tassi bassi come quello attuale è molto probabile un rialzo degli stessi in futuro che porteranno ad un aumento della rata del mutuo variabile, mentre con il tasso fisso la rata sarà ovviamente costante per tutta la durata. Quindi se abbiamo necessità di effettuare un mutuo di breve durata possiamo anche propendere per un tasso variabile ma se si tratta di un mutuo pluridecennale è sicuramente migliore la scelta del tasso fisso visto il sicuro aumento dei tassi di interesse in futuro (esistono anche mutui ibridi tra fisso e variabile che contengono al loro interno delle opzioni ma in questo caso è necessario leggere dettagliatamente l’offerta)

– In base alle possibilità è sempre meglio aumentare l’importo mensile della rata invece di allungare la durata del mutuo per abbassare l’importo della rata, questo perchè a fine prestito gli interessi pagati per mutui con rate più basse saranno maggiori a causa della durata maggiore del mutuo stesso.

– Minore è l’importo finanziato dalla banca rispetto al valore dell’immobile, minore sarà il tasso di interesse pagato. Ricordiamo che il valore dell’immobile è quello stabilito dal perito della banca e non è il prezzo di compravendita, infatti nulla vieta di comprare un’abitazione a prezzo doppio o dimezzato rispetto alla media del mercato ma questo non è l’importo considerato dalla banca per erogare il mutuo, la quale si basa sul prezzo di mercato stabilito dal perito. Se per esempio compriamo un’abitazione pagando 200 mila euro ma il perito valuta la casa 150 mila euro, il 100% del mutuo al massimo avrà importo di 150 mila euro. Sconsigliamo di finanziare il 100% del valore della casa con un mutuo (cosa che molte banche non consentono) appunto per i tassi più elevati richiesti dalle banche, è sempre meglio richiedere al massimo l’80% o meno del valore della casa stabilito dal perito (che ricordiamo ancora non è legato al prezzo di compravendita).

Dopo queste considerazioni generali è necessario scegliere il mutuo migliore del mercato tra le varie offerte, recarsi nelle varie filiali per dei preventivi è la scelta peggiore che si possa fare perchè non è possibile visitare tutte le banche italiane e perchè i dipendenti sono in conflitto di interessi e non sempre propongono l’offerta migliore.

Per scegliere tra le varie offerte esistono dei siti specifici con iscrizione gratuita e senza conflitto di interessi che consentono di comparare in tempo reale la quasi totalità dei mutui bancari e scegliere il migliore per le nostre esigenze, è importante utilizzare tutti i vari comparatori per avere una visione completa delle offerte disponibili sul mercato.

AVENDO A DISPOSIZIONE TUTTO IL CAPITALE PER L’ACQUISTO/ RISTRUTTURAZIONE E’ MEGLIO UTILIZZARE QUELLO O STIPULARE UN MUTUO?

Con gli attuali tassi di interesse molto bassi, la stipula del mutuo è quasi sempre la scelta migliore (ricordando però che il mutuo richiede l’ipoteca sulla casa)

Il mutuo è meglio se:

- riteniamo di avere necessità di spesa negli anni futuri, in tal caso mantenere liquidità disponibile e comprare/ristrutturare l’abitazione tramite mutuo è la scelta ottimale

- riteniamo che mantenendo il capitale a disposizione per investire si riesce a superare annualmente il tasso di interesse pagato per il mutuo (ovviamente questo è un doppio investimento, quello immobiliare legato a quello finanziario): se i mercati proseguiranno i rialzi dell’ultimo decennio, superare il tasso di un mutuo con gli investimenti è relativamente semplice; di contro se ci dovesse essere un crollo finanziario avremmo la doppia perdita dei tassi di interesse pagati per il mutuo, legati alla perdita di capitale per gli investimenti

- riusciamo a trovare un investimento privo di rischio con tassi di interesse superiori al mutuo stesso (cosa estremamente complessa)

In tutti gli altri casi o se non si vuole l’ipoteca sulla casa è preferibile propendere per l’utilizzo del capitale per l’acquisto/ristrutturazione, soprattutto se si ha intenzione di parcheggiare il denaro sul conto corrente senza investire e senza necessità di spese future

NB la quasi totalità dei mutui hanno un sistema di ammortamento francese dove la maggior parte degli interessi sono pagati durante i primi anni del finanziamento, mentre la quota capitale viene pagata successivamente.

Questo significa che chiudere un mutuo nella seconda parte di vita (se non strettamente necessario per chiudere l’ipoteca) è una scelta finanziariamente insensata, visto che la quasi totalità degli interessi sono già stati pagati alla banca nei primi anni e da quel momento a fine finanziamento si dovrà restituire quasi esclusivamente il capitale.

Quindi pagare il capitale rimanente immediatamente per estinguere il mutuo (se non strettamente necessario per vendere l’abitazione o per stipulare altri mutui) è una scelta insensata rispetto a pagarlo a rate negli anni futuri a tasso quasi zero (essendo gli interessi già stati pagati inizialmente).

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite