Il sistema pensionistico italiano se analizzato in dettaglio è analogo al sistema Madoff.

SISTEMA MADOFF

Il sistema era molto semplice, avvicinare in modo credibile x investitori proponendo investimenti con interessi più elevati rispetto ai rendimenti medi del periodo per intascare il denaro.

Successivamente il sistema si poneva l’obiettivo di avvicinare ulteriori x+ y investitori in modo da utilizzare il denaro per restituire gli investimenti agli x investitori iniziali e dal denaro di y ricavare gli interessi da pagare sempre agli investitori iniziali x ed ottenere anche un guadagno per se stessi.

Il sistema proseguiva cercando investitori x+y+z e così via.

Ovviamente si evince immediatamente che un tale sistema (che ovviamente è una truffa perchè non era un investimento ma un semplice giro di cassa) funzionava finchè i clienti continuavano ad aumentare in modo che il denaro fresco era utilizzabile per ripagare i clienti più vecchi e per fare profitti.

Nel momento in cui i clienti (o meglio la massa monetaria dei clienti) iniziava a diminuire il sistema sarebbe andato in bancarotta immediatamente perchè sarebbe stato insolvente (non era possibile ripagare i debiti pregressi, più elevati degli incassi attuali).

Una volta smascherato, madoff fu immediatamente arrestato per truffa dalla giustizia americana.

SISTEMA PENSIONISTICO ITALIANO

Fin qui sembrerebbe tutto normale finchè non si paragona il sistema madoff al sistema pensionistico italiano e si scopre che è identico, la sola differenza è che il secondo è legale solo perchè inserito in costituzione.

Le pensioni italiane infatti sono identiche al sistema madoff gestito direttamente dallo stato, in pratica il cittadino è obbligato a pagare i contributi pensionistici allo stato, il quale non conserva questi contributi del cittadino investendoli, ma li usa per pagare le pensioni di altre persone; al cittadino che ad oggi sta pagando queste tasse, lo stato lascia solo la promessa che in futuro farà la stessa cosa con i lavoratori futuri.

Come si può vedere, matematicamente il sistema madoff e il sistema pensionistico italiano sono identici.

Sempre a livello matematico si evince subito che questo sistema (come quello madoff) stà in piedi solo se i lavoratori futuri saranno almeno pari al numero di lavoratori del passato che in futuro saranno pensionati, ovviamente se negli anni a venire i pensionati supereranno considerevolmente il numero di occupati, questo sistema rischia l’insolvenza (il tutto è molto più complesso, andrebbero anche considerati decessi, sviluppo, aumento aspettativa di vita, ma il sistema in ogni caso si fonda su queste basi).

E’ incredibile che questo concetto non sia stato considerato da chi ha creato il sistema pensionistico italiano, ovviamente si arrivava da una guerra e quindi si pensava che la popolazione in età produttiva sarebbe stata per decenni superiore a quella inattiva pensionata, ma questa idea non teneva conto del possibile aumento delle aspettative di vita e del fatto che in molte fasi storiche la fascia di pensionati poteva aumentare enormemente facendo entrare in crisi questo sistema.

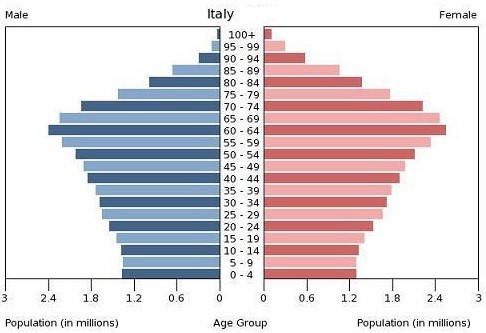

Attualmente la piramide demografica italiana è questa e da alcune statistiche è destinata a peggiorare

Cosa succederà a questo sistema negli anni futuri?

Inoltre, sempre perchè nel dopoguerra la parte attiva del paese era nettamente superiore a quella inattiva pensionata, si è deciso ASSURDAMENTE di instaurare un apparato pensionistico basato sul sistema retributivo (questo vuol dire che in futuro una persona avrebbe percepito una pensione non in base ai contributi versati ma in base allo stipendio percepito nel periodo lavorativo e la parte integrante della pensione sarebbe stata pagata dallo stato prelevandola dai lavoratori futuri).

Quindi in italia ci sono generazioni di persone che stanno percependo una pensione non dovuta (lo stato stà regalando soldi a pensionati che non hanno mai versato i contributi necessari) prelevando il denaro alla parte produttiva del paese.

Inoltre, per completare il quadro del disastroso sistema pensionistico italiano (siccome non si era pensato ne al fatto che i pensionati potessero aumentare notevolmente di numero, ne si era pensato all’aumento dell’aspettativa di vita) in passato si sono fatte leggi assurde che non legavano la pensione all’aspettativa di vita ma si elargiva denaro a persone dopo 20 anni di contributi, persone che continuano a percepire denaro da decenni e che non hanno mai avuto nessuna base di contribuzione se non in minima parte, indicizzate anche all’inflazione e pagate dai lavoratori attuali.

Se si pensa al sistema pensionistico e lo si lega al debito pubblico si capiscono molte cose dell’attuale situazione italiana (ma dare la colpa all’euro è molto più semplice, soprattutto per ottenere voti vedi articolo).

RIFORME PENSIONI

Da una 20ina d’anni si è capito che questo sistema è insolvente quindi si è corso ai ripari con più manovre, ad oggi i pensionati futuri andranno in pensione in base all’aspettativa di vita e con un sistema contributivo (ognuno percepirà la pensione in base ai contributi versati, perchè questo sistema non è stato adottato dal dopoguerra?).

Con queste manovre osteggiate dal popolo (ma obbligate) si sono messe le pensioni su un binario semi sostenibile, semi perchè purtroppo l’italia ha un grosso problema costituzionale dove le leggi passate diventano diritti acquisiti e quindi tutte le pensioni dei baby boomer verranno pagate con il disastroso sistema precedente che preleva ai pochi lavoratori futuri (distruggendo il loro potere d’acquisto) per pagare pensioni retributive non dovute ad un numero elevato di persone.

Inutile notare che buona parte dei contributi pagati dalle nuove generazioni non saranno ripagati in futuro (visto il nuovo sistema) mentre i pensionati attuali continueranno a percepire una pensione superiore a quanto versato. Se aggiungiamo a questo la reversibilità di pensioni concesse a persone inattive da sempre, solo per aver “ereditato” il diritto da familiari attivi deceduti (cosa presente solo in italia) capiamo che questo paese sta distruggendo un’intera generazione di giovani (su 900 miliardi di spesa 300 sono per le pensioni, mentre per l’istruzione si continua a tagliare).

NON SAREBBE UTILE TOGLIERE DALLA COSTITUZIONE IL CONCETTO DI DIRITTO ACQUISITO SE QUESTO DIRITTO E’ A FAVORE DI UNA PARTE DI POPOLAZIONE MA CONTRO TUTTI GLI ALTRI.

SE LA COSTITUZIONE SOSTIENE CHE OGNUNO HA GLI STESSI DIRITTI QUESTO NON E’ UN OSSIMORO RISPETTO A QUANTO SCRITTO IN PRECEDENZA?

La situazione attuale si basa su una ridistribuzione forzata dello stato tra generazioni, i giovani espropriati economicamente per pagare diritti di altre generazioni che loro non avranno. Questa cosa è intollerabile per un paese civile e degna della peggior unione sovietica perché crea generazioni di serie a e generazioni di serie b.

Inoltre se guardiamo i dati di bankitalia evidenziano che il 70% della ricchezza del paese è in mano agli over 50 che sono anche la classe sociale che percepirà le pensioni con la vecchia formula, classe sociale che ha anche una propensione di spesa e all’investimento più bassa (aumentano solo la spesa in sanità che però è pubblica e ricade sempre sui contributi della parte produttiva).

In questo modo le classi più giovani con una propensione alla spesa più elevata vengono tassati per pagare quelli di cui sopra.

COME CREDONO I GOVERNI DI AUMENTARE LA DOMANDA AGGREGATA E QUINDI IL PIL IN UNA SITUAZIONE SIMILE?

SISTEMA PENSIONISTICO E SISTEMA PRODUTTIVO

Questo sistema pensionistico ha un altro problema fondamentale, oltre a basarsi su una ridistribuzione tra generazioni è anche deleterio per gli investimenti.

Se prendiamo ad esempio un sistema pensionistico basato sui fondi pensione (come quelli occidentali di molti altri paesi) è completamente diverso, è indipendente dal ciclo demografico e può essere utilizzato come investimento nell’economia.

In questo caso il contributo pensionistico viene investito in un fondo che a sua volta investe nell’economia reale e non viene gestito dallo stato che lo destina ad altre persone.

Con il sistema fondi ogni persona accantona la propria pensione senza che questa venga distribuita a nessun altro da parte dello stato ed inoltre dovendo “farla fruttare”, il fondo destina questa quota in investimenti reali per il paese.

Il sistema pensionistico italiano quindi è totalmente recessivo perchè basato su tassazione e ridistribuzione mentre quelli occidentali più evoluti si fondano su accumulo personale e investimenti.

Con la riforma dei fondi pensione si è fatto un piccolo passo verso la giusta direzione e a mio avviso (vista la piramide demografica) sarebbe interessante rendere obbligatoria anche la creazione di assicurazioni sanitarie attingendo dalla ricchezza delle classi sociali che più di altre utilizzano questo servizio spesso senza pagare nulla, mentre ora è l’opposto.

In realtà il passo fondamentale sarebbe l’abolizione totale e retroattiva del sistema retributivo per passare a quello contributivo in modo immediato, questo sarebbe l’unico passaggio per far tornare il paese a crescere, per dare finalmente alle nuove generazioni la speranza di vivere in un paese giusto che crede in loro e rispettare finalmente la costituzione dove tutti sono uguali davanti alla legge !

Un paese dove sempre più persone in età produttiva emigrano dovrebbe porsi una domanda, chi paga le pensioni e la spesa sociale in un paese di soli pensionati? Se guardiamo il grafico precedente il trend è questo.

CALCOLARE LA PENSIONE (CLICCA)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite