Quando l’euro e l’europa nel suo complesso non erano in discussione, cioè dal 1999 quando fu fissato il cambio (nel 2002 entrò in vigore solo la moneta fisica ma la valuta comune e fissa era già presente sui mercati dal 99) fino al 2008 (inizio della crisi globale), il nostro continente conobbe uno dei periodi economici più stabili degli ultimi decenni (tralasciando la crescita post bellica).

I paesi del sud europa che arrivavano da decenni di svalutazione monetaria (anni 70) ed aumento del debito/pil (anni 80) con relativi squilibri sistemici (vedi approfondimento), ebbero un grande vantaggio grazie ad una valuta stabile come l’euro (sul mercato del forex) rispetto alle rispettive valute nazionali (cioè con maggiore potere d’acquisto) che consentiva tassi di interesse molto più bassi per ripagare il debito (vedi approfondimento).

Grazie a questo il continente ha conosciuto un periodo di crescita del pil con relativa diminuzione del rapporto debito/pil (cioè crescita reale senza ulteriore debito), situazione che non si registrava da fine anni 60.

Moneta stabile significa che può anche subire ampie fluttuazioni nel medio termine sul mercato dei cambi (vedi approfondimento) ma che nel corso degli anni si muove sempre intorno a un valore medio, mentre una valuta debole subisce una svalutazione costante nel tempo nei confronti delle altre monete causando una perdita del potere d’acquisto di stipendi e risparmi, creando problemi soprattutto per paesi come il nostro importatore netto di materie prime.

La creazione di una valuta comune consentì ai paesi del sud di avere una moneta più forte a tutela del potere d’acquisto e del risparmio (infatti l’euro non rappresentava più la sola economia del singolo paese ma di tutta la macro area che comprendendo anche paesi come la germania e la francia consentiva una maggiore stabilità), inoltre per i paesi fortemente indebitati la valuta stabile consentiva tassi di interesse sul debito più bassi rispetto alla valuta locale cioè consentiva un risparmio sulla spesa per interessi (vedi approfondimento).

Questo perchè la moneta unica ha eliminato il rischio di cambio per gli investitori in tutto il continente.

Con valute differenti un investitore del paese X se avesse investito nel paese Y era soggetto al rischio di cambio valutario e questo bloccava gli investimenti dai paesi del nord europa (con moneta forte) verso i paesi del sud per la continua svalutazione.

Infatti nonostante i tassi di interesse molto più alti concessi da questi paesi per attrarre capitali, spesso tali tassi non compensavano la perdita di valore dell’investimento nella loro valuta e questo allontanava gli investitori (anche del paese stesso) che preferivano titoli di paesi con moneta forte che nel tempo si rivalutava portando un guadagno all’investitore.

Facciamo l’esempio grecia – germania, quando le due valute erano separate l’investitore tedesco non avrebbe mai investito in dracme greche (anche se i tassi di interesse erano molto più altri di quelli tedeschi) proprio per la perdita di valore della dracma rispetto al marco tedesco che spesso era maggiore dei tassi di interesse stessi offerti dall’investimento greco.

Inoltre questo ragionamento veniva fatto anche da molti investitori greci che per non perdere potere d’acquisto, piuttosto di investire nel loro paese (nonostante i tassi di interesse elevati), preferivano fare investimenti in altre valute perchè nonostante i tassi bassi consentivano un guadagno per la rivalutazione della moneta.

Il concetto è analogo per tutti i paesi del sud europa rispetto al nord, compresa l’italia per la loro elevata spesa pubblica improduttiva. Gli squilibri economici di questi paesi portavano a una svalutazione monetaria continua che come conseguenza aveva il deflusso di capitali degli investitori anche locali verso l’estero per tutelare il potere d’acquisto (l’esempio più eclatante di questa situazione è la crisi della lira del 92).

La conseguenza di questa situazione era il continuo aumento dei tassi di interesse di questi paesi (che doveva essere superiore alla possibile svalutazione futura della valuta per compensare la perdita di valore) per cercare di interrompere l’emorragia di capitali ed invogliare l’investitore a mantenere nel paese il capitale.

La moneta unica (e in precedenza parzialmente anche lo SME) interruppe questa situazione, avendo eliminato il rischio di cambio gli investitori iniziarono a guardare solo i tassi di interesse più alti tra i vari investimenti quindi ci fu il fenomeno inverso dove i capitali si spostarono verso il sud europa (che inizialmente aveva tassi più alti) per i maggiori guadagni offerti.

La conseguenza fu una continua diminuzione dei tassi di interesse che i paesi del sud dovevano pagare sul debito (arrivando ad un livellamento rispetto ai paesi del nord europa) che portò ad una crescita economica per i forti investimenti, unita alla diminuzione del loro debito/pil (vedi funzionamento del debito pubblico). Inoltre la forza della valuta ha consentito ai paesi poveri di materie prime (petrolio, gas, ecc) come l’italia di importarle a costi più bassi, di contro la valuta forte avrebbe potuto causare dei problemi alle esportazioni per i costi più elevati dei prodotti ma l’eliminazione di barriere commerciali ha bilanciato questa problematica (infatti l’export italiano è al massimo storico pur con una valuta forte come l’euro, vedi dati ministero).

Viceversa i paesi del nord europa con il cambio fisso ottennero un vantaggio per le loro economie e le esportazioni (per il cambio più favorevole).

Il problema latente del sistema euro è il seguente: una moneta comune con debiti dei vari paesi separati. Inizialmente questa problematica era presente solo sulla carta perchè il mercato non ha mai preso in considerazione un ritorno al passato quindi fino alla crisi mondiale del 2008 il sistema euro è stato un vantaggio per tutta l’area (al sud ha consentito tassi più bassi, diminuzione del debito/pil, aumento degli investimenti e tutela del potere d’acquisto mentre al nord europa ha consentito una maggiore concorrenza alle proprie aziende).

Purtroppo la crisi del 2008 (nata negli stati uniti per un eccesso di debito privato e poi proseguita in europa per eccesso di debito pubblico, quindi non per l’euro) ha portato alla possibilità della fine dell’integrazione europea e di conseguenza anche dell’euro stesso, cosa mai presa in considerazione dal mercato in precedenza. Senza euro un paese potrebbe inflazionare la moneta (creandone nuova con la banca centrale), svalutando e quindi diminuendo il debito a discapito però della svalutazione dei risparmi e degli stipendi dei cittadini (cioè salvare lo stato colpendo la ricchezza della popolazione).

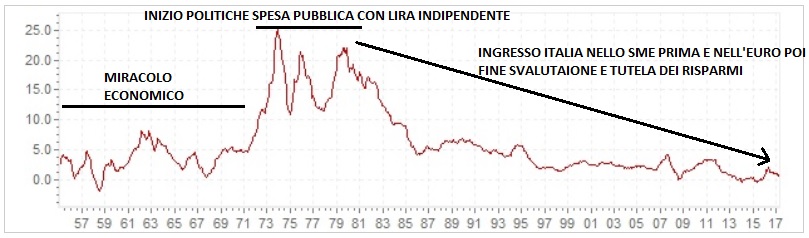

INFLAZIONE STORICA ITALIANA: SVALUTAZIONE RISPARMI CON LIRA INDIPENDENTE (clicca sul grafico per allargare)

Riassumendo per l’italia:

- con l’euro il problema è il debito: il valore della moneta (e quindi dei risparmi e degli stipendi) è più elevato, di contro questo rende la gestione del debito più complicata perchè non è possibile abbassarlo usando l’inflazione

- con la lira il problema è la svalutazione che distrugge risparmi: il valore della moneta (e quindi dei risparmi e degli stipendi) sarebbe più basso (probabilmente del 30/40%), questo però svaluterebbe anche il debito pubblico che non sarebbe più un problema

- in realtà quelli che definiamo problemi nei punti precedenti (debito o valuta in base ai sistemi) sono in realtà due termometri diversi in base al tipo di sistema, che evidenziano il malfunzionamento del paese, in base al tipo di sistema cambia il termometro che evidenzia il problema della spesa pubblica dello stato italiano gestita in modo errato (vedi bilancio stato).

IL PROBLEMA FINANZIARIO DEL RITORNO ALLA LIRA

Continuare a comunicare la possibilità di uscita dall’euro sta creando tutti gli squilibri che abbiamo visto nell’ultimo periodo: il sistema euro funziona finchè è irreversibile (per i vantaggi elencati in precedenza) ma se fosse possibile tornare alle valute nazionali la situazione cambierebbe radicalmente.

Con l’euro irreversibile un investitore non ha nessun rischio di cambio valutario investendo in paesi come l’italia quindi un cittadino italiano o estero può tranquillamente investire nel paese senza nessun rischio di svalutazione con tutti i vantaggi del caso (stesso discorso per gli altri stati e tralasciando il rischio insolvenza).

Completamente diverso è lo scenario in cui c’è la possibilità di uscita dall’euro, se il mercato percepisce la possibilità che questo possa avvenire significa che il rischio di cambio è ancora presente e quindi un risparmiatore con denaro in italia potrebbe ritrovarsi da un giorno all’altro un investimento in lire svalutate nei confronti dell’euro anche del 50% (cioè risparmi dimezzati dal cambio valutario), per un risparmiatore (italiano o estero) mantenere i risparmi nel nostro paese pone il rischio di subire una perdita di valore per il ritorno della lira e di conseguenza è preferibile un investimento estero, così nel caso di ritorno alle valute nazionali si ritroverebbe i risparmi in una valuta forte tutelando il valore (come per esempio il titolo di stato tedesco in marchi, il bund).

Da sottolineare che tramite internet ormai è possibile spostare capitali in pochi minuti acquistando sui vari mercati (ogni banca consente di investire in tutto il mondo) quindi un deflusso di capitali sarebbe repentino ed incontrollabile ed è quello che sta avvenendo in questi giorni: i risparmiatori vendono i titoli italiani (per evitare il rischio svalutazione) e comprano titoli esteri per tutelare il risparmio (quindi parlare di ritorno alla lira è solo un modo per fare del male al paese).

Da qui si evince l’aumento dei tassi di interesse (cioè dello spread) pagati dallo stato italiano per finanziarsi, gli investitori per accollarsi il rischio della svalutazione, chiedono un tasso di interesse più alto allo stato italiano per prestare il loro denaro (vedi come funziona il debito pubblico).

Seguendo quanto detto fin’ora è facilmente intuibile come funziona il mercato, quando la possibilità di sgretolamento dell’euro prende il sopravvento c’è una fuoriuscita di capitali dai paesi che vorrebbero svalutare la moneta, questo per salvaguardare i risparmi e come conseguenza i tassi che il paese deve pagare per attrarre capitali aumenta (per il rischio). Questo va a vantaggio dei paesi del nord europa che nel caso di indipendenza avrebbero una moneta forte e attraggono i risparmi degli investitori (quindi a differenza di quanto si sostiene, più si parla di uscita dall’euro più si fanno gli interessi di paesi terzi e un danno all’italia).

Questo si ripercuote soprattutto sui titoli di stato aumentando lo spread (cioè il tasso di interesse che paga lo stato) perchè i risparmiatori vendono i titoli di stato di paesi a rischio svalutazione (come i btp italiani) per comprare titoli di stato di paesi che nel caso di implosione dell’euro sarebbero ridenominati in valute forti (come il bund tedesco in marchi).

Riassumendo ogni volta che si parla di fine della moneta unica c’è un travaso di capitali dai paesi del sud europa verso il nord con relativo crollo dei mercati di questi ultimi, viceversa quando questo rischio rientra c’è un forte ritorno di capitali verso il sud europa in un tira e molla che dura da anni e che sta distruggendo il continente.

TAGLIO DEL DEBITO

Anche la continua richiesta di tagliare il debito porta a questa situazione perchè si sta comunicando al mercato che il denaro prestato dai risparmiatori allo stato non verrà restituito, quindi i risparmiatori per tutelare i risparmi vendono i titoli di stato (vedi il funzionamento). Fondamentale ricordare che oltre il 70% del debito dello stato è in mano ai cittadini italiani tramite acquisto diretto o tramite fondi e assicurazioni quindi tagliare il debito pubblico significa espropriare i risparmi dei cittadini per salvare lo stato.

SIA IL TAGLIO DEL DEBITO CHE IL RITORNO ALLA LIRA SONO UNA PATRIMONIALE SUI RISPARMI

SPECULAZIONE

In questa situazione deleteria per il continente (che dovrebbe prendere una decisione definitiva di integrazione non solo valutaria ma anche fiscale e politica in modo da eliminare definitivamente queste situazioni che stanno distruggendo l’economia) ci sono molti attori sul mercato che puntano alla fine dell’euro per speculare sui cambi futuri.

Se i paesi del sud tornassero alle rispettive valute i mercati potrebbero speculare spostando i capitali prima nei paesi con valuta forte (creando un’emorragia di capitali nel sud europa a discapito dei cittadini e delle economie potendo causare anche il fallimento dello stato in questione), per poi far rientrare i capitali a svalutazione avvenuta ottenendo un forte guadagno sulle spalle dei cittadini di questi paesi.

Questo concetto è poco chiaro alla popolazione che molto spesso alimenta la voglia di sovranità che paradossalmente danneggia la propria economia, creando terreno fertile agli speculatori che con una moneta fissa non avrebbero possibilità di guadagno (essendo appunto fissa).

La speculazione finanziaria sul ritorno alle valute nazionali

Lo scenario finanziario dell’uscita dall’euro

Tutti i dati economici dei periodi lira / euro (da il sole 24 ore)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite