La borsa italiana, pur restando una delle borse occidentali con la performance peggiore dalla crisi del 2008 con un ribasso intorno al 50%, nell’ultimo periodo ha sovraperformato gli indici occidentali con rialzi intorno al 20%, nonostante l’instabilità politica ed i problemi reiterati del sistema bancario.

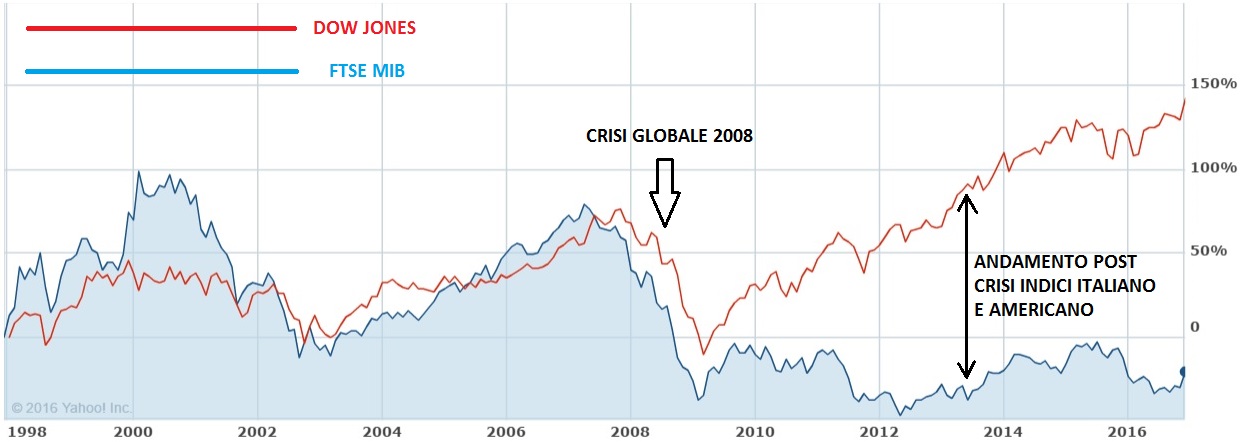

Sopra il grafico che evidenzia l’andamento dell’indice italiano ed americano dal 1998 ad oggi dove l’indice americano ha performato positivamente del 150% mentre quello italiano ha performato negativamente del 20% a dimostrare la delicata situazione del paese negli ultimi decenni

La differenza di andamento è dovuta alle seguenti motivazioni:

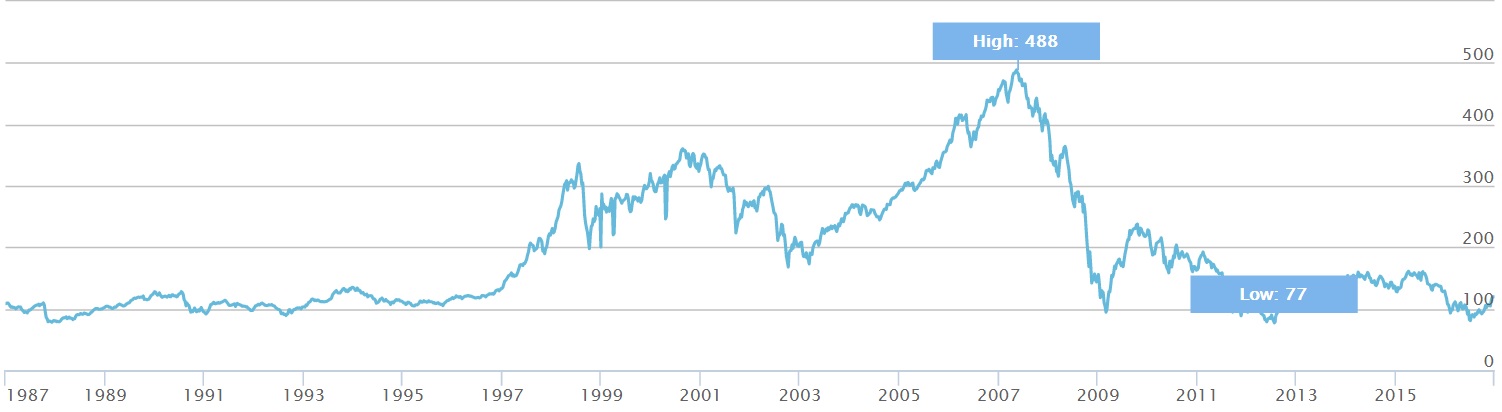

- l’indice di borsa italiano è sbilanciato nelle sue componenti verso il settore bancario che ha subìto l’impatto maggiore per la crisi del settore finanziario (sotto l’indice bancario europeo dal 1987)

l’italia paga la situazione del paese con debito / pil al 135% (uno dei più alti del mondo che ci ha portato sull’orlo del fallimento nel 2011, scongiurato dall’intervento della bce tramite il quantitative easing sui titoli del debito pubblico italiano, vedi approfondimento)

l’italia paga la situazione del paese con debito / pil al 135% (uno dei più alti del mondo che ci ha portato sull’orlo del fallimento nel 2011, scongiurato dall’intervento della bce tramite il quantitative easing sui titoli del debito pubblico italiano, vedi approfondimento)- il dato precedente legato ad una demografia anziana (l’italia è uno dei paesi più anziani dell’occidente) ha aumentato vertiginosamente il costo della spesa pubblica pensionistica con conseguente tassazione sulle aziende (ttr) del 65%, record globale negativo con tutte le conseguenze di disoccupazione giovanile che conosciamo

- questo mix tra crisi finanziaria globale, unita alla crisi del sistema italia ed alla forte presenza di titoli bancari nell’indice di borsa del nostro paese ha generato performance negative rispetto agli altri indici globali

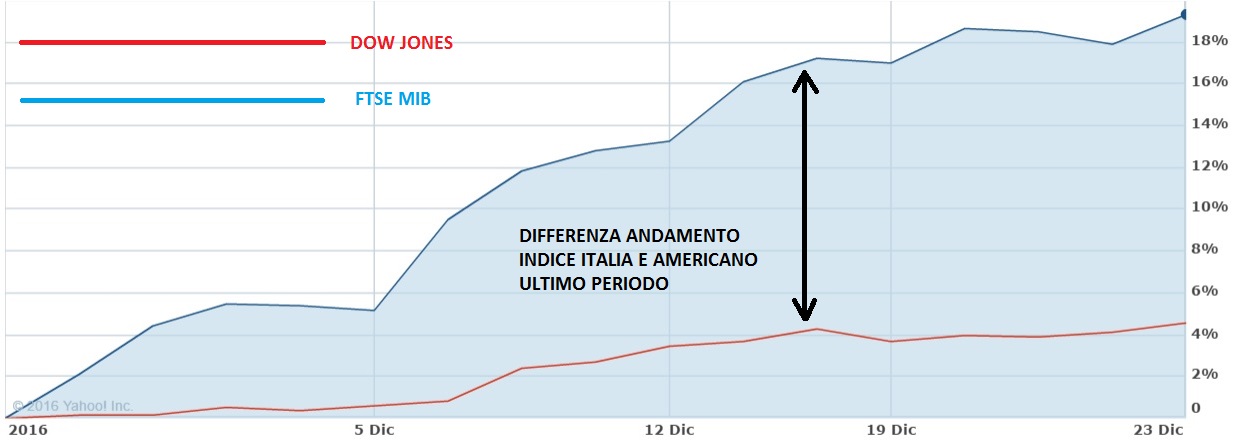

Nonostante questo e nonostante il peggioramento delle condizioni di alcuni dei nostri istituti bancari, nell’ultimo periodo la borsa italiana ha sovraperformato gli altri indici:

Sopra il grafico che evidenzia l’andamento dell’indice italiano ed americano nell’ultimo periodo.

La motivazione di questo andamento è molto semplice ed è il cambio di gestione politica nel caso di insolvenze bancarie che sta prendendo piede a livello europeo, fino a pochi mesi fa il salvataggio pubblico degli istituti bancari era proibito dalla nuova direttiva sul bail-in (vedi approfondimento) dove gli investitori si sarebbero fatti carico del salvataggio degli istituti di credito con la perdita totale degli investimenti.

In questa situazione il mercato, onde evitare la perdita degli investimenti effettuati nel settore bancario, ha iniziato a liquidare le posizioni sui titoli di credito (soprattutto azioni e obbligazioni subordinate) facendo scendere le quotazioni (soprattutto delle banche italiane aventi la situazione più delicata sui crediti deteriorati).

Con il cambio di gestione in seno all’unione europea che ha aperto al salvataggio pubblico degli istituti (in realtà il bail-in è ancora presente ma considerando il rischio sistemico è possibile bypassare la procedura), il mercato è tornato ad acquistare i titoli di credito ritenendo questo tipo di investimento più sicuro rispetto ad alcuni mesi fa perchè in situazioni avverse gli investitori sarebbero tutelati dal governo tramite iniezione di denaro pubblico (se è giusto o meno questo tipo di approccio vedi approfondimento).

In realtà la situazione è molto fluida e in europa il cambio di opinione è sempre dietro l’angolo, tuttavia ad oggi il mercato sta tornando ad investire sul settore bancario proprio per la possibilità dei salvataggi pubblici nel settore .

In questa situazione quindi un indice come quello italiano, molto sbilanciato verso il settore bancario ha sovraperformato gli altri indici globali, supportato anche da altri fattori:

- proroga bce del quantitative easing fino a fine 2017 (vedi approfondimento)

- aumento dei tassi di interesse da parte della fed, questo comporta una svalutazione indiretta dell’euro sul dollaro che favorisce le esportazioni, inoltre l’inizio di una politica di aumento dei tassi di interesse è positiva verso il settore bancario per l’aumento della redditività del settore

- accordo opec ed aumento del prezzo del petrolio, se l’accordo verrà mantenuto l’aumento del greggio (oltre a supportare le quotazioni delle aziende petrolifere) potrebbe portare all’aumento dell’inflazione, fondamentale a livello sistemico soprattutto per i paesi in deflazione come l’italia

Queste sono le motivazioni del recupero dell’indice italiano dell’ultimo periodo, però attenzione alle quotazioni visto che ai prezzi attuali scontano già l’esito positivo dei salvataggi pubblici bancari e quindi ci troviamo ad un bivio:

- se l’economia globale dovesse tornare a correre (grazie al petrolio, all’aumento dei tassi e dell’inflazione) e se il sistema bancario italiano venisse definitivamente ripulito dei crediti deteriorati anche grazie all’intervento pubblico, nel medio periodo sia il settore bancario che l’indice italiano potrebbero portare a ritorni molto positivi (vedi approfondimento)

- se invece il risanamento del sistema bancario dovesse subire delle frenate (con il qe della bce in fase terminale con il 2017) e l’economia statunitense dovesse subire dei rallentamenti (vedi approfondimento), è anche probabile uno storno dei mercati che stanno salendo ininterrottamente dal 2009

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite