Tralasciando i fisiologici periodi di recessione (che devono essere limitati nel tempo) un’economia sana tende a crescere sempre (qui un’analisi sulla crescita economica infinita, clicca). Questo significa che i massimi che si raggiungono in un sistema economico funzionante, durante i periodi di crescita devono superare i massimi raggiungi dallo stesso sistema nel periodo precedente una recessione.

sopra il grafico dell’andamento di un normale sistema economico

Questo è valido sia per il PIL che per i mercati finanziari che (tralasciando la speculazione di breve) nel medio periodo si allineano sempre al PIL stesso (vedi approfondimento).

L’Italia fino alla recessione del 2008 ha sempre seguito questo andamento, in linea con le maggiori economie occidentali ma purtroppo da quel momento, il nostro paese si è sganciato dall’andamento delle maggiori economie globali

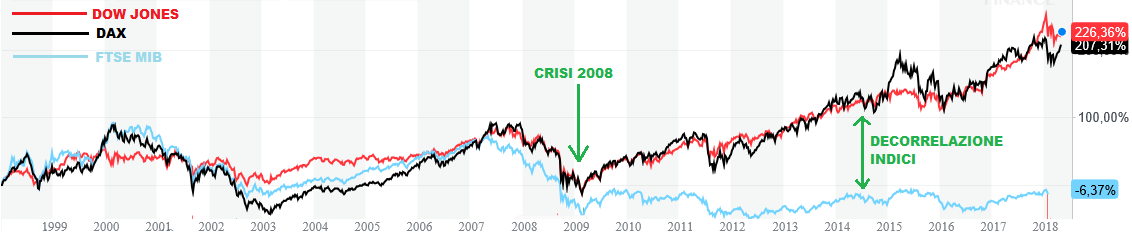

ANDAMENTO STORICO INDICI AZIONARI

Di seguito analizziamo l’andamento degli indici azionari globali più significativi:

- il dow jones statunitense in rosso (indice globale più importante)

- il dax tedesco in nero (il più indicativo della zona euro)

- il ftse mib italiano in azzurro

Grafico andamento indici azionari da fine 900 (clicca sul grafico per allargare)

il grafico evidenzia chiaramente la correlazione tra i vari indici fino alla crisi del 2008, da quel momento l’indice italiano ha avuto un andamento decorrelato rimanendo sui livelli di fine 900, a differenza degli altri indici cresciuti del 200% circa.

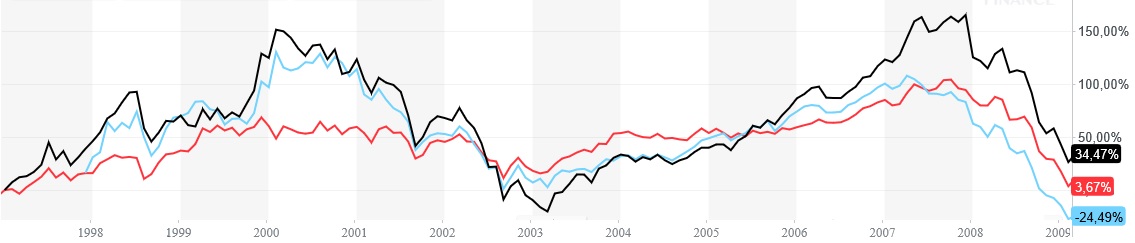

Correlazione tra vari indici fino alla crisi del 2008 (clicca sul grafico per allargare)

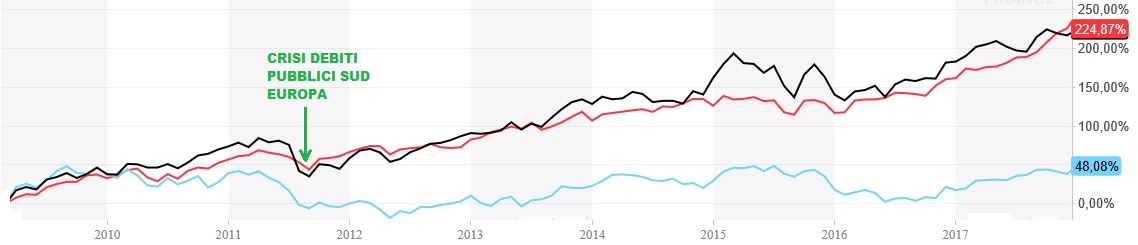

Decorrelazione ftse mib dalla crisi del 2008 e da quella dei debiti pubblici del sud europa del 2011 (clicca sul grafico per allargare)

il grafico evidenzia che dalla crisi del 2008 l’indice italiano ha recuperato solo il 50% del valore

Da considerare che l’indice di borsa italiana è sbilanciato perchè ricco di titoli del settore finanziario che è quello maggiormente colpito dalla crisi dell’ultimo decennio, questa però può anche essere un’occasione di investimento nel caso il settore finanziario dovesse recuperare le quotazioni precedenti.

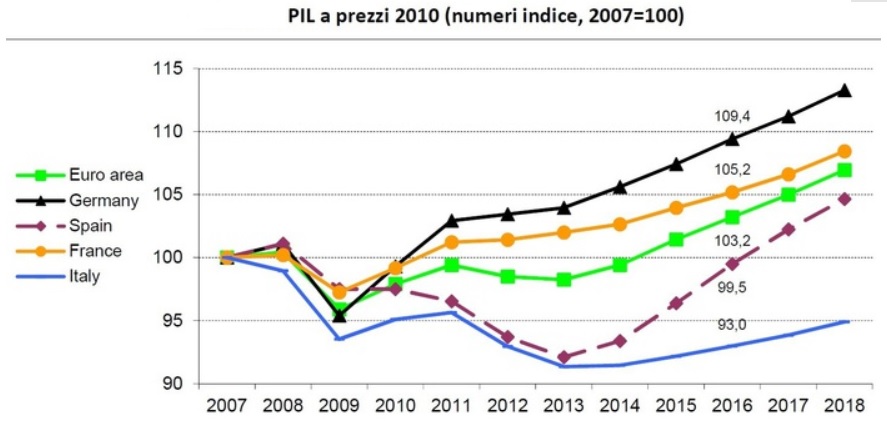

ANDAMENTO DEL PIL NEI VARI STATI (clicca sul grafico per allargare)

Il grafico evidenzia la bassa crescita del PIL italiano rispetto ai paesi dell’euro, PIL che rimane abbondantemente sotto il valore pre crisi a differenza degli altri paesi. Da qui si evince la decorrelazione del nostro indice borsistico rispetto ai mercati globali dalla crisi.

CAUSE DELLA DECORRELAZIONE DELL’ECONOMIA ITALIANA

Purtroppo il nostro paese soffre di alcune problematiche la cui origine è da ricercarsi nelle leggi economiche varate negli anni 70/80, legate ad una demografia non favorevole.

La prima causa dello scompenso economico del nostro paese è la legge pensionistica passata (basata sul sistema retributivo), sui cui si basano la quasi totalità delle pensioni in pagamento nel presente, spesa che rappresenta il 50% del totale della spesa pubblica del paese (circa 400 miliardi di euro all’anno). Le attuali pensioni sono pagate con l’attuale tassazione verso la parte produttiva del paese che però non godrà dei vantaggi ingiustificati del retributivo.

Le riforme pensionistiche recenti basate giustamente sul sistema contributivo, cioè su quanto una persona ha effettivamente versato come contributi nella vita lavorativa senza regali aggiuntivi pagati dalla tassazione altrui, saranno operative per le pensioni in pagamento nel futuro senza impattare su quelle passate perchè la costituzione non consente variazioni retroattive di diritti acquisiti.

A differenza di quanto sostenuto dall’opinione pubblica i diritti acquisiti da leggi passate e non modificabili non sono corretti ma stanno causando una ridistribuzione tra nuove generazioni (soggette alla tassazione più elevata dell’occidente che causa anche la fuga di aziende all’estero e relativa disoccupazione e stipendi bassi) verso gli anziani attuali che grazie al sistema retributivo (e non contributivo) stanno ricevendo molto più denaro rispetto a quanto versato nella vita lavorativa, cosa che non avverrà per gli attuali giovani che non avranno questi vantaggi, pur essendo costretti a pagare per questi diritti acquisiti da altri:

- vedi approfondimento sistema pensionistico italiano

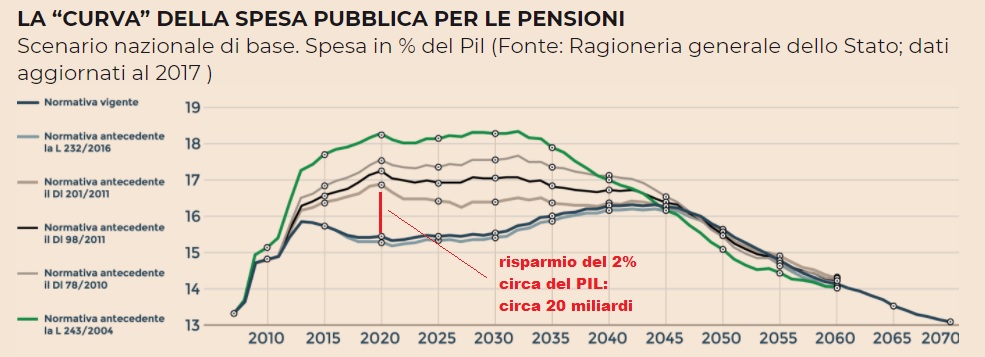

- vedi impatto pensioni sui conti pubblici e i risparmi consentiti dalle riforme approvate

sopra l’impatto positivo sulla spesa pubblica delle riforme pensionistiche (clicca sul grafico per allargare)

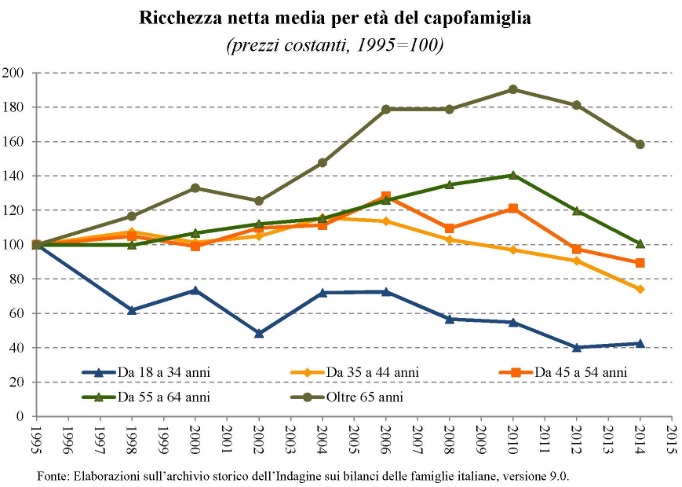

aumento/diminuzione della ricchezza tra classi di anzianità nel corso del tempo, clicca sul grafico sopra per allargare

PERCHE’ QUESTO SISTEMA E’ RECESSIVO

Tralasciando la natura pubblica o privata di un sistema pensionistico è fondamentale anche la tipologia del sistema stesso, purtroppo il sistema pensionistico italiano ha due peccati originali che si protraggono dalla nascita:

- è un sistema redistributivo cioè tassa una parte dei cittadini per pagare altri cittadini, a differenza della maggior parte dei sistemi previdenziali occidentali che si basano sull’accumulazione e investimento del capitale tramite fondi (pubblici o privati che siano). Un sistema basato sulla ridistribuzione è recessivo per l’economia perchè non ha alla base un concetto di investimento, mentre un sistema che incamera i contributi di ogni singola persona in un fondo di investimento (oltre a non ridistribuire verso altri quindi eticamente più corretto) è un volano per l’economia perchè non si basa sul “tassa e redistribuisci” ma su contributi dei lavoratori che vengono investiti nell’economia e disinvestiti solo nel momento del pagamento della pensione stessa. Questo problema non è mai stato affrontato da nessun governo, ovvero sono stati istituiti fondi previdenziali paralleli facoltativi che però devono essere alimentati o con il tfr o con altre entrate perchè i contributi previdenziali per il sistema precedente rimangono obbligatori e quindi questa soluzione è quasi peggiorativa più che risolutiva perchè racchiude una doppia contribuzione.

- è un sistema slegato dalla demografia e dall’aspettativa di vita, oltre al problema precedente c’è anche la questione demografica e dell’aspettativa di vita. Sul pagamento delle pensioni in base all’aspettativa di vita sono state fatte fortunatamente leggi a favore dei giovani ma che per interessi politici vengono continuamente messe in discussione (gli anziani votanti sono di più e la politica cerca di intercettare questi voti, a discapito della stabilità del sistema). Mentre un legame tra sistema pensionistico e situazione demografica non è mai stato preso in considerazione in modo diretto.

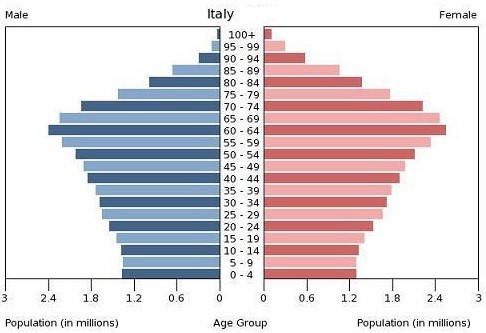

DEMOGRAFIA ITALIANA

Il nostro sistema pensionistico (essendo redistributivo) funziona fino a quando la popolazione anziana è in misura molto minore rispetto alla classe lavorativa, infatti fino alla fine del secolo scorso la parte produttiva del paese era nettamente maggiore rispetto agli anziani (questo consentiva di ripartire il costo del singolo pensionato su n lavoratori con impatti minimi sulla tassazione).

Purtroppo oggi la demografia del paese è invertita, tutti i baby boomer sono in pensione o vicini all’età pensionistica ma le nuove generazioni non sono numericamente tali da poter sostenere una spesa di questo tipo perchè i pensionati (senza riforme) sarebbero in numero maggiore rispetto ai lavoratori e questo in un sistema redistributivo come il nostro significa che ogni attuale lavoratore produce per pagare tasse e pensioni altrui e in misura minore per se stesso.

sopra la popolazione italiana, la parte produttiva del paese (circa 22 milioni di persone attive su 60 milioni di cittadini totali) non riesce a sostenere la spesa pensionistica senza riforme.

La differenza del nostro sistema redistributivo rispetto ai sistemi ad accumulazione è decisiva perchè in un sistema ad accumulazione la demografia è irrilevante (parlando dal punto di vista delle pensioni e non del sistema economico in generale). Infatti nei sistemi redistributivi come il nostro (dove si tassa qualcuno per pagare altri), l’equilibrio si può avere solo se i pensionati sono in misura nettamente minore ai lavoratori. Viceversa nei sistemi ad accumulazione ogni lavoratore accantona i propri risparmi in un fondo che li investe nell’economia con profili più o meno rischiosi in basa alla scelta dell’investitore (senza che questi siano utilizzati per altre persone). Questo sistema ha il duplice vantaggio di slegare il sistema pensionistico dalla demografia (chi andrà in pensione ritirerà la propria quota di investimenti effettuata durante la vita lavorativa senza incidere su altre persone) e di aumentare gli investimenti nel sistema dovuto al capitale che viene investito e non redistribuito.

Per il futuro anche il sistema pensionistico italiano è stato messo in sicurezza da questo punto di vista, legando i pagamenti futuri ai contributi versati (sistema contributivo) e all’aspettativa di vita, ma se le riforme saranno messe in discussione il nostro sistema pensionistico in prospettiva non è sostenibile e chi pagherà il conto saranno i giovani.

Purtroppo l’argomento non è chiaro all’opinione pubblica giovanile, mentre per la popolazione anziana (più numerosa e più attenta durante le elezioni politiche) è un argomento fondamentale per riuscire a mantenere i privilegi del sistema retributivo.

Questo è risaputo anche nella classe politica che (per ottenere voti) punta sempre ad aumentare o almeno a mantenere i privilegi dei pensionati, questo però a discapito dei conti pubblici. Rivedere nuovamente il sistema pensionistico significa aumentare la spesa pubblica che può essere fatta o aumentando le tasse o aumentando il debito (già troppo elevato proprio per coprire questo tipo di spese in passato). Pur essendo entrambe le strade impercorribili, se l’aumento delle tasse è anche impopolare, l’aumento della spesa a debito non è percepito in modo negativo dagli elettori, ma distruggerà ulteriormente il sistema italia in futuro (quando però l’attuale classe politica non sarà può al potere e il problema sarà di altri, vedi come funziona il debito pubblico).

LA VALUTA NON CAMBIA LA SITUAZIONE

Tutto quello che abbiamo evidenziato in precedenza rimarrebbe tale con qualsiasi tipo di valuta (euro, lira, dollaro, ecc ecc). La classe politica che punta al ritorno alla lira lo fa per sfruttare la svalutazione della moneta, infatti l’economia italiana non è paragonabile a quella europea nel suo complesso e quindi una valuta italiana sul mercato avrebbe un valore nettamente più basso dell’euro, questo consentirebbe quindi di svalutare sia le pensioni (ammesso che non si facciano leggi che rivalutino gli assegni in base all’inflazione) sia il valore del debito pubblico. Di contro però si svaluterebbero anche tutti i risparmi e gli stipendi degli italiani (senza contare il fatto che l’italia potrebbe fallire prima di poter fare una manovra di questo tipo per la fuga di capitali degli investitori che cercherebbero di salvaguardare i propri risparmi dall’inflazione, vedi come funziona il mercato).

COSA FARE PER IL FUTURO

L’italia per tornare competitiva è obbligata a fare le riforme (o almeno a mantenere quelle già in essere che daranno i loro benefici nel tempo) che contengano la spesa pubblica improduttiva che impatta su debito, tasse e di conseguenza sul lavoro e la produttività (questo a prescindere da euro, lira, europa si, europa no), diversamente il divario con i paesi occidentali sarà destinato ad aumentare.

Tralasciando tuttavia la coda negativa di leggi e debito fatti negli anni 70/80 (vedi approfondimento), negli ultimi decenni la situazione è stata migliorata (anche se la percezione dell’opinione pubblica è differente), il bilancio dello stato si trova quasi sempre in avanzo primario (cioè il paese riesce a coprire totalmente la spesa con le entrate fiscali senza ulteriore debito, tralasciando gli interessi da pagare sul debito pregresso che portano il bilancio in disavanzo) e il rapporto debito / PIL è cresciuto in modo nettamente minore rispetto ad altri paesi (il nostro problema era il punto di partenza più elevato):

PERCHE’ LA SITUAZIONE ITALIANA E’ MIGLIORE DI ALTRI PAESI (approfondisci)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite