“Torniamo alla lira” ormai è diventato uno spot elettorale che crea consenso per il semplice motivo che molte persone quando vedono le cose non funzionare premono per cambiare, senza verificare se il cambiamento possa portare benefici o peggiorare la situazione, l’importante è rimescolare le carte.

Questi atteggiamenti però sono tipici della cultura di paesi sottosviluppati che antepongono le rivoluzioni ai cambiamenti ragionati con la conseguenza di passare da un regime all’altro senza mai risolvere la situazione.

Con tutte le differenze del caso molte persone del nostro paese stanno ragionando in questa maniera e questo dimostra la scarsa educazione finanziaria italiana.

Il pensiero di fondo è questo “con la lira si stava bene, con l’euro si stà male quindi torniamo alla lira”.

Questo ragionamento semplicistico può essere paragonato a una persona che è stata fumatrice per decenni e quando smette di fumare contrae una malattia, seguendo il ragionamento precedente questa persona dovrebbe dire “quando fumavo stavo bene, quando ho smesso mi sono ammalato quindi torno a fumare”.

I due ragionamenti sono identici ma nell’immaginario comune la prima affermazione e cioè quella di tornare alla lira è sensata mentre la seconda ovviamente no ma in realtà sono la stessa cosa.

COME ANALIZZARE L’ECONOMIA DI UN PAESE (PIL, DEBITO/PIL, INFLAZIONE)

Tralasciando il periodo del miracolo economico italiano che si è protratto fino all’inizio degli anni 70, cerchiamo di analizzare in modo non partigiano (cioè non di parte) cosa è successo nei periodi lira / euro.

I parametri in gioco per analizzare un paese sono i seguenti: la sua crescita (pil), il suo debito rispetto al pil (debito/pil) e l’aumento dei prezzi (inflazione) legato al valore della sua moneta rispetto alle altre valute e ai beni materiali.

Per capire meglio questi parametri possiamo fare il paragone con una famiglia: il pil può essere paragonato allo stipendio e quindi alle entrate familiari mentre il debito può essere paragonato al mutuo della famiglia stessa (l’aumento dei prezzi è di facile comprensione, cioè la minore capacità di acquisto con la stessa quantità di moneta).

Il fatto che si considera come parametro fondamentale il rapporto debito/pil (e non il pil in valore assoluto) lo possiamo sintetizzare in questo modo: una famiglia con uno stipendio medio può indebitarsi (cioè contrarre un mutuo) per acquistare un’abitazione media perché in questo modo nel corso della vita sarà in grado di restituire il debito contratto, viceversa se una famiglia con stipendio medio si indebita per comprare una casa di lusso è molto probabile che questi debiti non vengano mai ripagati.

Il rapporto debito/pil di uno stato rappresenta (con tutte le differenze del caso) questo tipo di analisi e cioè il legame tra debito e crescita e cioè la possibilità di restituire il debito in base alla crescita o meglio indica se il debito viene contratto per aumentare il pil o per spesa improduttiva, un paese sano dovrebbe avere un rapporto debito/pil che non supera il 100% (dopo la crisi attuale questo parametro viene sforato da molti paesi compresa l’italia e questo evidenzia tutte le problematiche di questi stati).

Analizzando nel dettaglio questa formula matematica si intuisce che una paese è in fase di crescita reale quando il rapporto diminuisce e cioè in questi casi: se il debito diminuisce, se il pil aumenta o se il pil aumenta in modo maggiore rispetto al debito quindi uno stato può aumentare tranquillamente il debito in valore assoluto se questo debito viene utilizzato per aumentare il pil perché lo rende sostenibile, viceversa se uno stato si indebita diminuendo il pil significa che questi soldi presi in prestito stanno finendo in spesa pubblica improduttiva e non in crescita (cioè quello che succede all’italia).

Uno paese che vede aumentare il debito in modo maggiore rispetto al pil o peggio uno stato che aumenta il debito facendo calare il pil è paragonabile a una famiglia che aumenta i suoi debiti senza un aumento di stipendio (nel primo caso) o addirittura aumenta i debiti mentre lo stipendio cala (secondo caso).

In entrambi questi casi il rapporto debito / pil aumenta e questa eventualità deve essere una cosa momentanea altrimenti significa che uno stato continua ad indebitarsi in modo maggiore rispetto alla ricchezza che crea (cioè lo stato spende per spesa pubblica improduttiva e sprechi e non per investimenti) e quindi nel tempo non sarà in grado di ripagare i suoi debiti con tutti gli squilibri del caso (vedi articolo).

Dopo questo paragone stato / famiglia per cercare di semplificare il concetto vediamo come applicare questa teoria allo stato italiano.

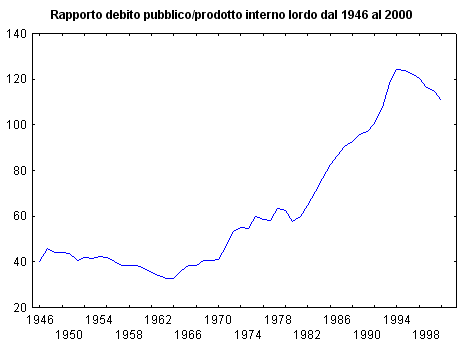

Nel periodo del miracolo italiano che va dalla fine della seconda guerra mondiale all’inizio degli anni 70 il paese ha conosciuto un periodo di crescita che possiamo definire perfetta: il pil cresceva tra il 5 e il 10% annuo con un debito che aumentava in modo limitato rispetto ad esso (quindi il debito/pil era molto basso, inferiore al 50%) ed anche l’inflazione si manteneva su valori sostenibili perché la lira non veniva svalutata tramite bankitalia.

L’INFLAZIONE CREATA DALLA SVALUTAZIONE DELLA LIRA

Questo meccanismo si è inceppato dagli anni 70, in quel periodo la politica per attrarre voti aumentò fortemente la spesa pubblica non per investimenti ma per elargire pensioni, sussidi e finanziamenti alla classe dirigente e tutto questo è stato fatto utilizzando bankitalia che finanziava queste spese stampando nuova moneta in modo elevato (vedi articolo).

Questa nuova massa monetaria messa in circolazione causò una svalutazione della lira sui mercati mondiali e per un paese importatore di energia e tecnologia come l’italia portò ad avere un’inflazione del 20% annuo (cioè un aumento dei prezzi del 20%).

Tutto questo avveniva in un sistema di stipendi costanti che portò ad un impoverimento del potere d’acquisto e alle conseguenti tensioni sociali di quegli anni (dovute anche ad altri fattori internazionali ma sicuramente il problema economico era fondamentale).

Ovviamente negli anni 70 l’euro non si sapeva nemmeno cosa fosse e lo sme (il sistema monetario europeo di cambi semifissi) non era ancora stato istituito quindi l’italia era completamente indipendente nella gestione della lira ma gli squilibri erano già molto accentuati, anzi il fissaggio delle valute fu studiato negli anni a venire proprio per evitare che questi squilibri potessero capitare anche in futuro.

Inizialmente si cerò di tamponare la perdita di potere d’acquisto degli stipendi introducendo la scala mobile, cioè aumentando gli stipendi in base all’inflazione ma questo non faceva che aumentare ulteriormente l’inflazione stessa e quindi fu abbandonato.

AVVICINAMENTO ALL’EURO

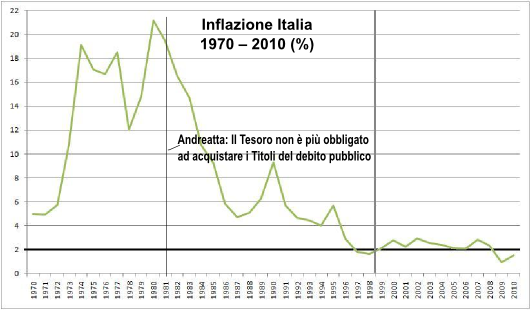

Siccome la causa di tutti gli squilibri era la possibilità che aveva lo stato di emettere moneta per finanziare la spesa pubblica (e lo stato la utilizzava in modo troppo accentuato) e la situazione stava diventando insostenibile, il ministro andreatta ad inizio anni 80 decise che l’italia doveva preservare il potere d’acquisto della moneta abbassando l’inflazione (e quindi bloccando la svalutazione) e stabilì che bankitalia non era più obbligata a stampare nuova moneta per sostenere la spesa pubblica dello stato e decise per la sua privatizzazione.

Sempre in questo periodo l’italia entrò nello sme (un regime di cambi semifissi europeo precursore dell’euro fatto proprio per evitare future forti svalutazioni monetarie che avevano forti impatti sul potere d’acquisto della popolazione).

Il risultato immediato negli anni successivi fu un crollo dell’inflazione e quindi un aumento del potere d’acquisto della lira (che era diventata una valuta stabile inserita nello sme) che contribuì a un forte sviluppo negli anni 80, ma proprio per questo motivo la politica continuò con le follie di spesa pubblica improduttiva.

il grafico evidenzia il calo dell’inflazione e quindi l’aumento del potere d’acquisto dovuto alla stabilizzazione della moneta dovuta all’ingresso dell’italia nello sme (precursore dell’euro)

il grafico evidenzia il calo dell’inflazione e quindi l’aumento del potere d’acquisto dovuto alla stabilizzazione della moneta dovuta all’ingresso dell’italia nello sme (precursore dell’euro)

L’AUMENTO DEL DEBITO FATTO CON LA LIRA

Non potendo finanziarsi con bankitalia che non poteva più stampare moneta per i problemi spiegati in precedenza, la politica decise di intraprendere la strada di aumento del debito sul mercato (vedi articolo) debito che non veniva utilizzato per la crescita ma per aumentare il perimetro statale di favori e leggi verso alcune classi sociali per ottenere voti.

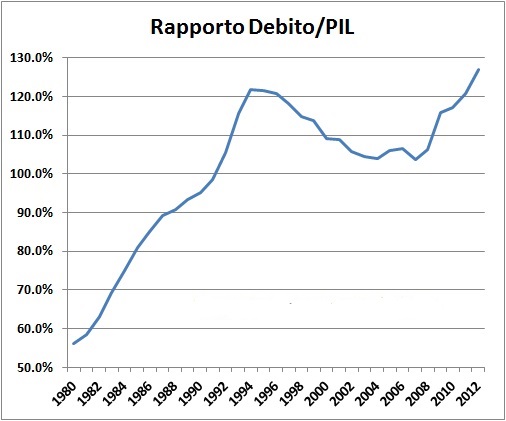

Un debito di questo tipo non creava ricchezza ne crescita e non incideva sul pil che aumentava (per l’inflazione contenuta) ma in modo molto minore rispetto al debito stesso e in 10 anni il rapporto debito / pil passò da meno del 50% a oltre il 100% dimostrando che la spesa pubblica era totalmente improduttiva (tornando all’esempio familiare possiamo paragonarlo a un padre che si indebita per dei vizi e non per creare benessere alla famiglia stessa).

Rispetto all’inflazione il debito è molto più subdolo perché crea una parvenza di ricchezza nel momento stesso in cui viene contratto per poi creare squilibri nei decenni futuri (quando deve essere ripagato o rifinanziato con gli interessi) ma per i politici del momento è molto comodo, può permettere di creare una crescita fittizia del pil per avere seguito mentre gli squilibri si evidenzieranno quando quei politici che l’hanno creato non ci saranno più e chi dovrà risolvere la situazione sarà anche colui a cui il popolo erroneamente addosserà le responsabilità.

Se questo debito fosse stato utilizzato per investimenti, negli anni futuri avrebbe consentito un aumento del pil superiore al debito stesso, cioè avrebbe aumentato la ricchezza rendendo il debito sostenibile (cioè il pil sarebbe cresciuto in modo maggiore rispetto al debito facendo calare il rapporto debito/pil) ma purtroppo il debito fatto dall’italia possiamo considerarlo spesa che non portò a nessun tipo di crescita.

Riassumendo possiamo sostenere tranquillamente che la generazione degli anni 80 ha utilizzato denaro altrui indebitandosi sul mercato ed “intestando” questo debito alle generazioni future senza però dare al sistema gli investimenti necessari per poterlo sostenere e la situazione è sotto gli occhi di tutti.

USCITA DALLO SME, SVALUTAZIONE E TASSI DI INTERESSE ALLE STELLE SUI TITOLI DI STATO

La situazione divenne insostenibile ad inizio anni 90 con un debito/pil superiore al 100% (situazione che portò anche a tensioni sociali tra stato e malavita e creò le premesse per la famosa tangentopoli), da quel momento l’italia cercò di cambiare rotta ma il debito ormai era stato contratto.

La mole di debito pregresso che continuava a salire rispetto al pil ci costrinse ad applicare una patrimoniale sui risparmi (per ripagare i debiti pregressi) e ad uscire dallo sme svalutando la moneta (e di conseguenza anche i risparmi stessi dei cittadini) consentendo anche una svalutazione del debito.

Tuttavia con questa manovra l’italia causò una continua perdita di valore della lira e un aumento a doppia cifra dei tassi di interesse sul debito a causa della svalutazione e del rischio paese (più una moneta perde valore, più gli investitori richiedono interessi elevati per finanziare un paese per il rischio di perdita dell’investimento, più le tasse future saranno elevate per far fronte al pagamento di questi interessi).

Tassi di interesse sul debito con la lira (pre 96) e dopo la comunicazione di ingresso nell’euro del 1996 (minori tassi di interesse significano minori tasse future per far fronte ad esso)

Tassi di interesse sul debito con la lira (pre 96) e dopo la comunicazione di ingresso nell’euro del 1996 (minori tassi di interesse significano minori tasse future per far fronte ad esso)

INGRESSO NELL’EURO

A questo punto si cercò di intraprendere la via delle privatizzazioni e liberalizzazioni, vennero riformate pensioni e pubblica amministrazione per evitare il fallimento e riportare il paese su una via di spesa pubblica sostenibile (cioè una spesa pubblica che facesse calare il rapporto debito/pil).

Inoltre si iniziò a parlare di un ingresso dell’italia nell’euro, una moneta forte, slegata dal rischio paese italiano perché comune a tutto il continente che avrebbe consentito di pagare interessi sul debito molto più bassi rispetto alla valuta nazionale e tutto questo avrebbe reso il debito sostenibile (se i tassi di interesse da pagare sono più bassi il debito accumulato nel corso del tempo sarà minore con la possibilità di abbassamento delle tasse, vedi grafico precedente).

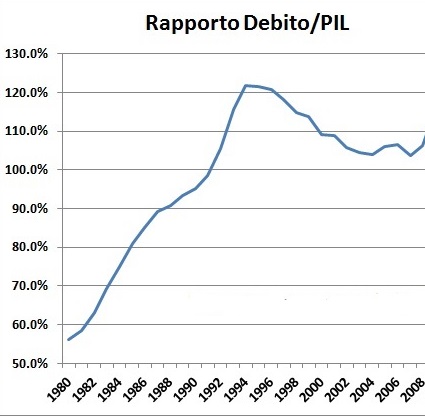

Dopo decenni, grazie alla nuova valuta con forte potere d’acquisto e tassi bassi, l’italia vide per la prima volta un abbassamento del rapporto debito/pil e la possibilità di creare un periodo di crescita sostenibile.

CRISI 2008 E LE VOCI DI RITORNO ALLE VALUTE NAZIONALI

Purtroppo la crisi del 2008 ha creato squilibri in tutto il mondo e soprattutto in italia che partiva da una situazione peggiore proprio a causa delle politiche dei decenni precedenti l’introduzione dell’euro, problemi che si sono accentuati proprio nel momento in cui nel paese erroneamente si addossava la colpa di questa crisi alla nuova valuta invocando un ritorno a quella precedente.

L’euro in realtà è la valuta che riesce a tenere a galla il nostro paese grazie a forte potere d’acquisto e tassi di interesse molto bassi sul debito e la cosa è evidente nel grafico precedente. La sola possibilità di uscita dalla moneta unica ha messo in crisi i mercati (per la paura di un ritorno alle problematiche dei decenni precedenti causati dalla lira) ed ha causato vendite di massa sui titoli di stato (vedi articolo) e un ritorno a tassi di interesse analoghi a quelli della vecchia valuta e tutto questo è la vera causa scatenante dell’attuale crisi italiana che è stata attenuata solo dall’intervento di draghi che utilizzando la bce ha confermato che l’euro è irreversibile e questo è riuscito a placare la crisi sul mercato italiano.

Nonostante questo, il duro colpo subito dal nostro paese con le voci di un possibile ritorno alla valuta nazionale ha visto una fuoriuscita di capitali che continuano a temere questo possibile scenario. Meno capitali significa una calo del pil e questo stà causando un aumento del rapporto debito/pil e quindi un aumento di tasse in una sorta di circolo vizioso.

Le possibili conseguenze di un ritorno alla valuta nazionale vanno menzionate in dettaglio in un articolo a parte ma riassumendo, finchè lo spettro del ritorno alle valute nazionali non sarà diradato i paesi fortemente indebitati come l’italia continueranno ad essere in crisi.

LO SCENARIO DEL RITORNO ALLA LIRA

Un possibile ritorno alla lira vuol dire una svalutazione della moneta, la svalutazione della moneta significa perdita sugli investimenti, per paura gli investitori restano lontani dagli investimenti italiani e con il diminuire degli investitori il paese resta in recessione con aumento della disoccupazione, la recessione causa una diminuzione del pil e di conseguenza un aumento del rapporto debito/pil. Per limitare la crescita del rapporto debito/pil lo stato aumenta la tassazione e questo aumenta ancora di più la recessione.

Paradossalmente se scomparisse la possibilità di un ritorno alla valuta nazionale svanirebbe la possibilità di una svalutazione degli investimenti, gli investitori tornerebbero nel nostro paese aumentando il pil e diminuendo la disoccupazione e questo conseguentemente porterebbe ad una diminuzione del rapporto debito/pil e quindi delle tasse e il paese potrebbe tornare in una parabola di sviluppo come nei primi anni in cui l’euro non era in discussione.

Incredibilmente chi sostiene “torniamo alla lira perché si stava meglio” è colui che involontariamente stà alimentando la crisi nel nostro paese e finchè questà eventualità non sarà annullata l’italia non uscirà dalla recessione, anzi portà solo peggiorare…

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite