Riportiamo quanto abbiamo scritto in un articolo precedente (vedi articolo) visto che per ora la previsione sembra corretta, aggiungendo nuovi dettagli alla situazione:

Non c’è dubbio che l’avvento di Donald Trump e della sua amministrazione alla casa bianca cambierà radicalmente la politica economica del paese, la quale inciderà (come sempre) su tutta l’economia globale.

La politica economica del nuovo presidente incentrata sulla crescita tramite stimoli pubblici (questo è il punto di partenza dell’economia americana, clicca), porterà inevitabilmente ad un ritorno dell’inflazione e ad un aumento dei tassi di interesse da parte della FED.

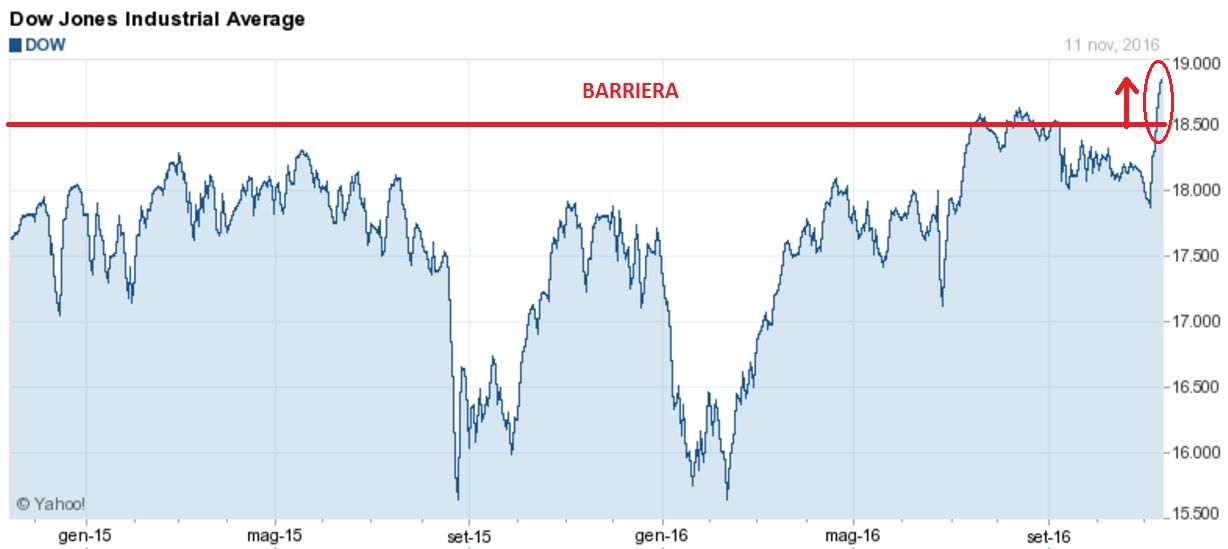

Se questa politica dovesse avere successo (e cioè riuscisse a portare ad una crescita del pil superiore alla spesa stessa necessaria per attuale tali politiche) potrebbe effettivamente portare un’ulteriore crescita dei corsi azionari i quali anticipando questa previsione hanno intrapreso un trend rialzista dal giorno dell’elezione.

In particolare l’indice dow jones ha rotto la barriera a rialzo che resisteva da circa due anni

Ricordiamo appunto che si tratta di una previsione e come tale potrebbe essere disattesa, in quel caso la bolla sul debito pubblico potrebbe essere uno scenario più plausibile (vedi articolo).

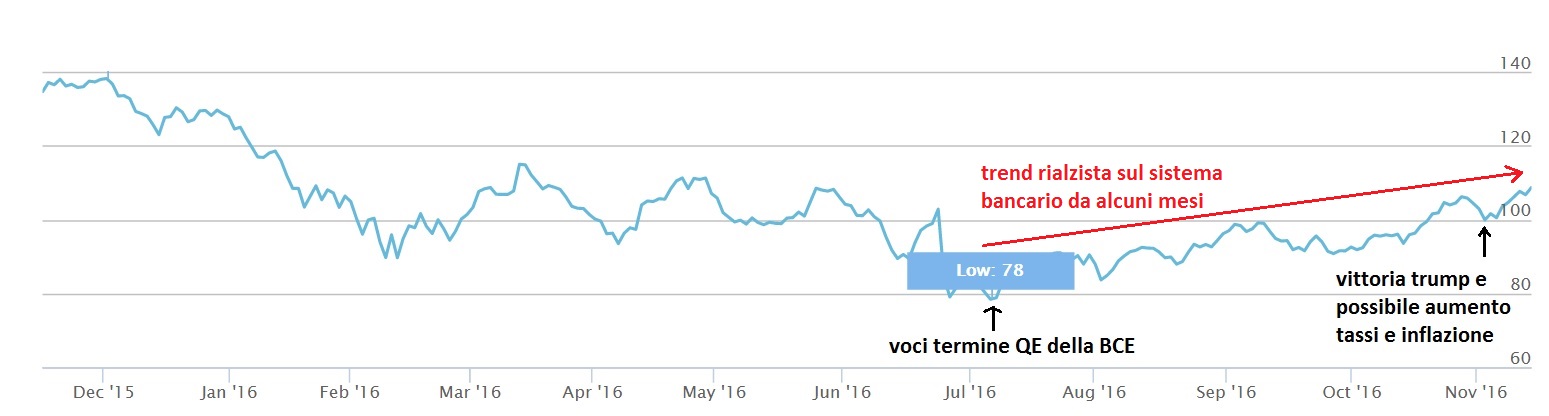

Se lo scenario positivo dovesse prevalere ci sarebbe un aumento sia dei tassi di interesse e di conseguenza anche dell’inflazione che sicuramente inciderebbe anche sull’economia europea e sul suo sistema bancario.

I titoli delle banche europee infatti sono in costante ribasso (salvo aver cambiato trend nell’ultimo periodo) perchè la politica dei tassi bassi data dal QE, erode la redditività del settore bancario stesso che quindi non riesce a uscire da una spirale di crisi ormai decennale.

Inizialmente il QE è stato fondamentale sia per gli stati del sud europa per contenere la crisi del debito pubblico abbassando i tassi di interesse (vedi approfondimento), sia per i titoli bancari che avendo i bilanci ricchi di titoli di stato hanno risentito positivamente degli acquisti dei titoli da parte della BCE che ne facevano aumentare il valore.

Ad oggi però questa politica stà avendo l’effetto opposto, i continui acquisti aumentano in modo minimo il valore dei titoli e la politica dei tassi zero distrugge la redditività bancaria che quindi non riesce a guadagnare ne con l’aumento del valore dei titoli di stato ormai sui massimi, ne con l’attività di credito essendo i tassi vicini allo 0.

Un cambio di politica economica e monetaria negli usa (se dovesse avere successo) potrebbe avere riflessi positivi anche sul sistema economico europeo e di conseguenza su quello bancario ed i titoli bancari iniziano già a risentirne in maniera positiva sul mercato:

Indice eurostoxx banks ultimo anno

Indice eurostoxx banks andamento storico

Dal picco del 2007 fino al minimo del 2012 le banche hanno perso circa l’85% di capitalizzazione e ad oggi l’indice continua ad aggirarsi intorno a quel minimo (con rimbalzi anche oltre il 100%).

Questo dato negativo può anche essere interpretato come prospettiva di investimento dove se le banche dovessero recuperare la redditività pre crisi si potrebbe ottenere un ritorno di circa il 500% dell’investimento iniziale.

A livello matematico quanto detto può essere approfondito in questo modo, la perdita massima per ogni investimento (esclusi i derivati) è l’importo totale che si investe in quella posizione (esprimiamo tale importo come 1) mentre il guadagno massimo è infinito.

Ovviamente ottenere un ritorno infinito da un investimento è possibile solo a livello teorico ma serve per capire il concetto visto che a fronte di questo possibile ritorno infinito, la perdita massima è in ogni caso limitata a 1 (cioè l’importo totale investito inizialmente).

Detto ciò e facendo un’analisi più realistica, vediamo che se la quotazione dei titoli bancari prima della crisi del 2007 è arrivata ad un massimo di circa 500 punti indice (in base all’euro stoxx banks, vedi indice in tempo reale), essendo appunto un indice e non un titolo singolo che può ovviamente fallire è probabile (ma non certo) che questo livello possa essere raggiunto anche in futuro.

Le difficoltà maggiori sono le seguenti: intuire quando il mercato si trova sui minimi (come lo è oggi ma nulla vieta che possa aggiornare i minimi stessi in futuro) e considerare il tempo necessario perchè l’indice torni ancora al valore precedente (diverso è ottenere un ritorno in alcuni anni o dopo alcuni decenni come dopo la crisi del 29).

Nonostante tutto questo il sistema bancario è in crisi da circa una decina d’anni nei quali l’indice stesso si è mosso (con forte volatilità) in modo laterale dal minimo storico (vedi analisi eurostoxx banks sotto)

Da questa analisi (pur essendo un investimento altamente rischioso per la fortissima volatilità), possiamo vedere che ad oggi l’indice si trova al minimo storico (ribadiamo che nulla impedisce all’indice stesso di scendere ulteriormente nel caso di acutizzarsi della crisi sistemica, ma già oggi le quotazioni scontano uno scenario pessimo e ogni schiarita sarebbe occasione di forte aumento delle quotazioni).

Ricordando che la massima perdita dell’investimento non può in ogni caso eccedere l’importo investito, a fronte di un investimento totale pari a 1 (che quindi rappresenta la nostra perdita massima), il ritorno potrebbe anche essere 5 (se le quotazioni tornassero a livelli pre crisi). Importante in questo tipo di investimento fortemente speculativo, utilizzare una piccola parte di denaro che si è disposti a perdere, a fronte di un possibile ritorno esponenziale dell’investimento iniziale stesso.

Da notare che nel breve termine ci saranno i nodi molto delicati degli aumenti di capitale di MPS e Unicredit in prossimità del referendum costituzionale, eventi che potrebbero portare forte volatilità e ulteriori ribassi quindi (per chi non ama il rischio) è consigliabile attendere il buon fine di queste operazioni. Ovviamente un acquisto a posteriori in caso di buon fine delle operazioni stesse comporterà prezzi di acquisto più elevati nel settore.

PER APPROFONDIRE MAGGIORMENTE (CLICCA)

ATTENZIONE ALL’IMMOBILIARE

Se le politiche economiche dei tassi zero dovessero realmente essere arrivate al termine, questo è il momento migliore per chiunque volesse acquistare un’abitazione, legando il crollo dei prezzi del 40% dai picchi del 2007 ai tassi al minimo storico dei mutui

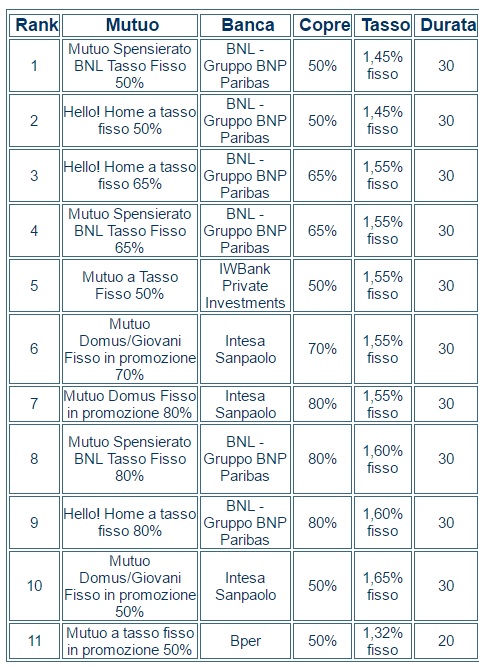

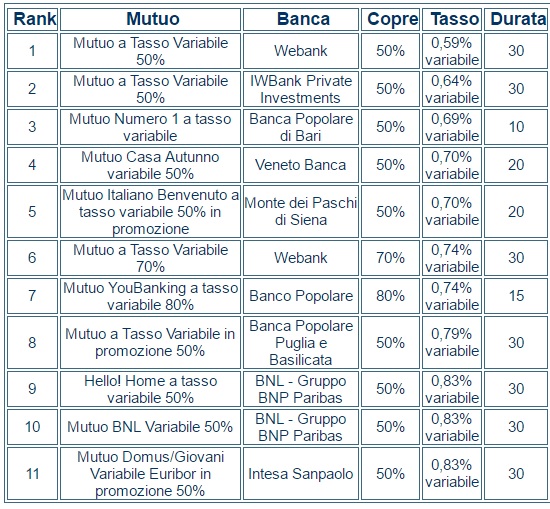

Di seguito una lista dei tassi di interesse sui mutui aggiornata

Il maggior risparmio sui tassi si ottiene chiedendo un mutuo al massimo del 50% del valore dell’immobile (ricordiamo che il valore dell’immobile è quello rilevato dalla perizia e non c’entra con il valore di mercato della compravendita)

Tassi fissi

Tasso variabile

PER MAGGIORI INFO (OSSERVATORIO FINANZIARIO)

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite