Su tutti i quotidiani finanziari dal 2009 in poi, cioè dall’inizio del quantitative easing della federal reserve (vedi articolo), seguìto da tutte le altre banche centrali mondiali (e da poco tempo anche dalla bce), si osannano le politiche espansive delle banche centrali mondiali, le quali grazie alla creazione di moneta hanno evitato l’implosione del sistema finanziario mondiale causato dalla crisi dei mutui subprime e dalla crisi dei debiti sovrani (vedi articolo).

Sicuramente il deleveraging creato dalla crisi del 2008 (vedi articolo) probabilmente non poteva essere risolto senza l’immissione di nuova liquidità nel sistema (che è servita per tamponare la liquidità persa a causa dei debiti deteriorati e quindi non ripagabili) e da una prima analisi può sembrare che la stampa di nuova moneta non abbia controindicazioni e che sia il nuovo eden della politica monetaria e della finanza mondiale visto che anche l’inflazione (che con la stampa di moneta dovrebbe aumentare) sembra rimanere sotto controllo.

Di seguito riportiamo i benefici del qe americano

Indice dow jones da 8mila a 18mila punti (oltre 100%)

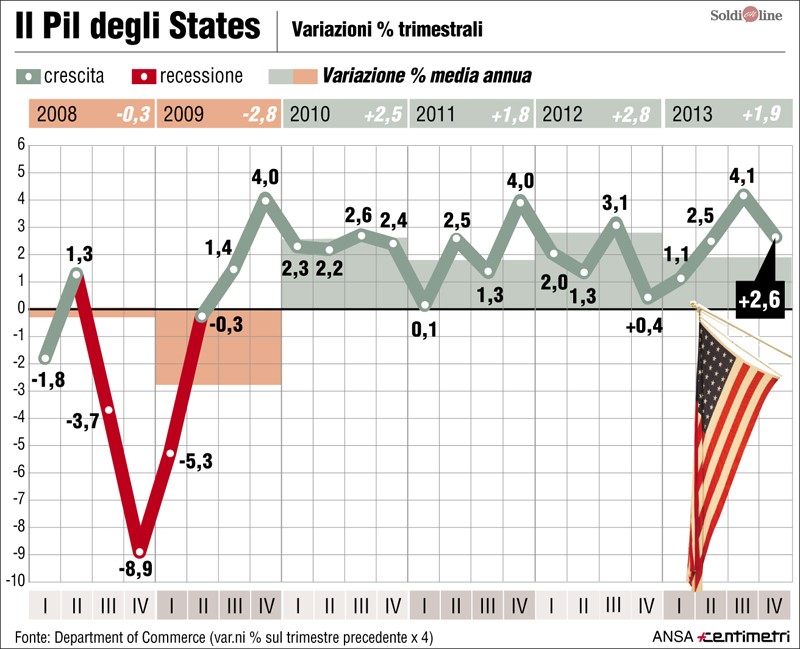

Pil americano durante il qe che evidenzia una crescita americana nel periodo

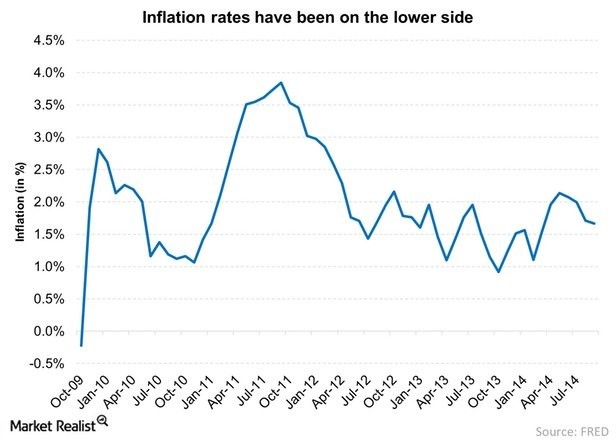

Inflazione americana relativamente contenuta anche stampando nuova moneta

I tassi di interesse sul debito pubblico americano (già in una parabola discendente storica) sono scesi ulteriormente per gli acquisti della fed con notevole risparmio sui tassi pagati (vedi articolo)

Conseguenze del quantitative easing della fed

Questi sono i lati postivi della situazione attuale ma limitarsi a questo sarebbe una visione sbagliata, la nuova moneta creata dalla fed ed utilizzata per gli acquisti dei titoli di stato finisce inevitabilmente per aumentare il debito pubblico del paese perché la banca centrale comprando i titoli di stato dagli istituti bancari sul mercato secondario, libera liquidità che viene utilizzata dalle banche stesse per acquistare nuovo debito pubblico all’asta aumentandolo (vedi articolo) e non viene utilizzata per l’economia reale (o comunque in minima parte).

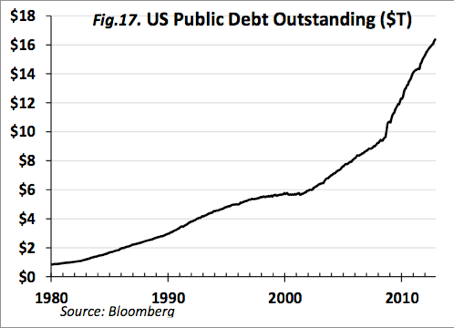

Valore assoluto del debito pubblico americano, da notare il forte incremento dall’inizio del qe (2009), in pochi anni raddoppiato il debito fatto nei secoli precedenti. I vantaggi dei tassi di interesse bassi vengono annullati dall’aumento del debito stesso.

I più accorti faranno notare che il dato fondamentale non è il debito in valore assoluto ma il rapporto tra debito e pil perché se il debito creato serve ad aumentare il pil in modo maggiore rispetto al debito stesso allora si stà creando una spirale virtuosa ma anche guardando questo dato è molto negativo.

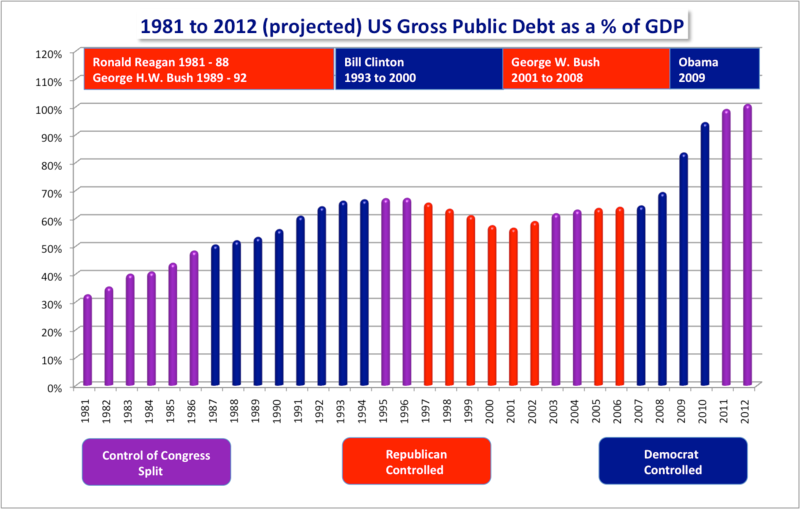

Rapporto debito/pil usa, notiamo che dall’inizio del qe il rapporto è drasticamente aumentato dal 60% fino al 100% in pochi anni evidenziando che la nuova liquidità non è servita a creare una ripresa sostenibile ma solo per tamponare il problema precedente.

Visto il raggiungimento del rapporto debito/pil al 100% la fed ha interrotto l’immissione di liquidità nel sistema onde evitare di raggiungere un livello di indebitamento non più gestibile e qui sorge il problema.

Come abbiamo visto, attualmente tutta la liquidità si è riversata sui mercati finanziari (azioni e titoli di stato) mantenendo il tasso di inflazione relativamente basso ma se i mercati iniziassero a invertire la tendenza e tutta la liquidità dai mercati finisse nell’economia reale quale sarebbe l’impatto sull’inflazione? (vedi articolo sugli anni 70).

Liquidità immessa dalla fed nel mercato, come si vede dal grafico non è mai stata effettuata storicamente una manovra di questa portata le cui conseguenze ancora oggi risultano essere sconosciute

Come sappiamo dalla teoria economica, quando si finisce nella trappola della liquidità anche stampando nuova moneta non si risolve il problema dell’economia reale se non si sprona la domanda e attualmente le politiche espansive sono state autoreferenziali e cioè la liquidità è servita ad aumentare i corsi finanziari mentre l’economia reale è cresciuta molto meno rispetto agli stimoli utilizzati (altrimenti il debito/pil non sarebbe passato dal 60% al 100% in pochi anni).

Un’ulteriore considerazione è la seguente, se ci dovesse essere un’ulteriore recessione e il pil americano iniziasse a calare, il rapporto debito/pil continuerebbe ad aumentare dando l’impressione che la prima economia mondiale non è in grado di sostenere il debito creato in questi anni perché la crescita è molto più bassa.

Conclusioni

La stampa di moneta ha si tamponato la problematica di liquidità della crisi del 2008 ma ha creato a sua volta tre problematiche: una possibile bolla sui mercati finanziari che crescono per la liquidità immessa e non per i fondamentali dell’economia, una possibile bolla inflattiva se tutta la liquidità che si trova ora sui mercati si riversasse nell’economia reale e terzo un incremento esponenziale del debito americano che potrebbe diventare ingestibile se il paese non dovesse crescere.

In definitiva non esistono ricette miracolose per uscire da questa crisi e anche chi sostiene che la stampa di moneta è la soluzione a tutti i problemi dovrebbe rivedere questa idea che porta con se tutte le conseguenze che abbiamo elencato in questo articolo.

La legge di conservazione della massa in fisica sostiene che “nulla si crea, nulla si distrugge ma tutto si trasforma” e applicando questa legge ai mercati capiamo che ogni decisione presa dalle banche centrali non è senza conseguenze, anzi può creare forti squilibri futuri anche peggiori rispetto a quelli che si sono riusciti a gestire con le politiche espansive.

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite