Iniziamo a trattare l’utilizzo delle opzioni put (stock option) per tutelare gli investimenti o guadagnare durante i ribassi, in articoli successivi analizzeremo opzioni call.

Protezione degli investimenti nel caso di ribassi

Ammettiamo di aver investito in un titolo e il mercato inizia a scendere, l’investitore comune avrebbe la sola scelta o di vendere il titolo magari in perdita o mantenere il titolo subendo le relative perdite sperando nel recupero del mercato in futuro.

L’investitore evoluto invece ha una miriade di altre possibilità ed una di queste è quella di comprare un derivato (in questo caso un’opzione put) che funge da assicurazione sui ribassi del titolo stesso:

Chi compra un’opzione PUT acquisisce il diritto (ma non l’obbligo) di:

1) vendere un determinato titolo X,

2) ad una determinata data futura stabilita dal contratto (scadenza opzione put),

3) ad un determinato prezzo stabilito inizialmente nel contratto (prezzo strike)

4) pagando un premio iniziale (proprio perchè si ha il diritto ma non l’obbligo di vendere)

Facendo un esempio ammettiamo di aver acquistato 1000 titoli ENI ad 1 euro ciascuno (totale 1000 euro) e che il mercato inizia a scendere, a questo punto possiamo acquistare un’opzione put che scade tra X mesi a mia scelta in base alle offerte sul mercato (più aumenta il tempo più aumenta il costo del premio di acquisto iniziale da pagare) avente il diritto di vendere i 1000 titoli ENI alla data stabilita al prezzo di 1 euro ciascuno cioè 1000 euro (è possibile scegliere qualsiasi prezzo di vendita strike futuro ma più il prezzo è elevato rispetto al prezzo attuale di mercato del titolo più il premio dell’opzione aumenta, viceversa più lo strike è minore rispetto al prezzo attuale di mercato del titolo più il premio iniziale da pagare diminuisce).

Ipotizziamo di aver acquistato una put (che copre 1000 titoli ENI) con scadenza tra tre mesi e strike 1 euro per ogni azione ad un premio iniziale di 100 euro.

In questo caso abbiamo acquistato la facoltà di rivendere i nostri 1000 titoli ENI a 1 euro ciascuno (cioè tuteliamo il nostro investimento iniziale di 1000 euro) tra tre mesi, qualsiasi sia il prezzo de titolo ENI in quel momento.

Con questa strategia sappiamo che nella peggiore delle ipotesi la nostra perdita massima sarà il premio di 100 euro pagato inizialmente per l’acquisto dell’opzione, perchè anche se il titolo ENI dovesse scendere a 0,1 euro per azione, abbiamo il diritto di rivenderlo a 1 euro tutelando l’investimento iniziale, di contro se il titolo ENI dovesse salire possiamo partecipare al rialzo meno il prezzo del premio pagato inizialmente:

perdita massima = costo premio iniziale opzione (100 euro) qualsiasi sia la perdita del titolo

rialzo massimo = andamento del titolo – costo premio opzione pagato all’inizio (100 euro)

CROLLO DEL TITOLO Se a scadenza della put il titolo ENI vale 0,1 euro (put ha valore)

con la put

costo acquisto titoli ENI iniziale -1000 euro

costo premio acquisto put iniziale -100 euro

incasso vendita titoli esercitando put 1000 euro (con l’opzione ho il diritto di vendere a 1 euro)

totale -100 euro

senza put

costo acquisto titoli ENI iniziale -1000 euro

incasso vendita titoli a mercato 100 euro (il valore è 0,1 euro ad azione per crollo titolo)

totale -900 euro

Quindi in caso di crollo del titolo con l’acquisto di una put perderemmo solo il costo del premio di acquisto della put stessa, tutelando tutto il restante investimento

Di seguito vediamo i casi in cui l’acquisto dell’opzione put è neutra o deleteria

RIBASSO CONTENUTO Se a scadenza della put il titolo ENI vale 0,9 euro (put neutra)

con la put

costo acquisto titoli ENI iniziale -1000 euro

costo premio acquisto put iniziale -100 euro

incasso vendita titoli esercitando put 1000 euro (con l’opzione ho il diritto di vendere a 1 euro)

totale -100 euro

senza put

costo acquisto titoli ENI iniziale -1000 euro

incasso vendita titoli a mercato 900 euro (il valore è 0,9 euro ad azione)

totale -100 euro

Nel caso di ribasso contenuto del titolo si ha una situazione di pareggio se il ribasso stesso coincide con il costo del premio iniziale della put

MERCATO PIATTO Se a scadenza della put il titolo ENI vale 1 euro (put deleteria)

con la put

costo acquisto titoli ENI iniziale -1000 euro

costo premio acquisto put iniziale -100 euro

incasso vendita titoli a mercato 1000 euro (strike put = prezzo mercato)

totale -100 euro

senza put

costo acquisto titoli ENI iniziale -1000 euro

incasso vendita titoli a mercato 1000 euro (il valore è 1 euro ad azione, invariato)

totale 0 euro

Nel caso di titolo invariato si ha una situazione deleteria dove si perde il premio corrisposto per l’acquisto della put senza beneficio

MERCATO A RIALZO Se a scadenza della put il titolo ENI vale 2 euro (put deleteria)

con la put

costo acquisto titoli ENI iniziale -1000 euro

costo premio acquisto put iniziale -100 euro

incasso vendita titoli a mercato 2000 euro (la put vale meno del mercato quindi non la esercito)

totale 900 euro

senza put

costo acquisto titoli ENI iniziale -1000 euro

incasso vendita titoli a mercato 2000 euro (il valore è 2 euro ad azione)

totale 1000 euro

In questo esempio è visibile il concetto per cui chi acquista un’opzione ha il diritto ma non il dovere di esercitarla, essendo il prezzo di mercato di 2 euro più favorevole rispetto allo strike della put di 1 euro, chi l’ha acquistata in questo caso non ha interesse ad esercitarla.

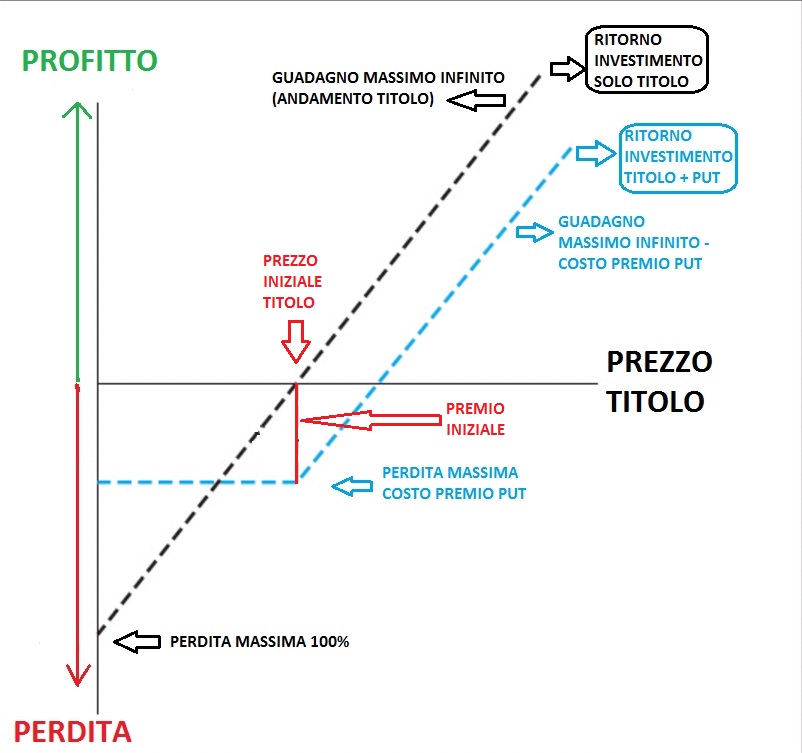

Il grafico evidenzia l’andamento dell’investimento diretto nel titolo (linea nera) e dell’investimento nel titolo + acquisto di un’opzione put (linea azzurra).

Dagli esempi precedenti si evince che l’acquisto di una put ha senso solo nel caso di forti ribassi di mercato dove permette di tutelare tutto il capitale iniziale pagando solo il premio della put stessa, di contro l’acquisto di questo strumento nei momenti di mercato tranquilli (laterali) o rialzisti limita la possibilità di guadagno quindi è necessario maneggiare con cura tali strumenti, che però in situazioni di forte crollo sono fondamentali per tutelare gli investimenti, basta non abusarne nei momenti di normalità.

Guadagno in caso di ribassi

Le opzioni put possono essere acquistate indipendentemente dall’acquisto del titolo (sottostante) corrispondente cioè è possibile comprare una put senza possedere il titolo corrispondente.

Questo perchè le opzioni put (come le opzioni call che tratteremo successivamente) sono quotate sul mercato IDEM (vedi borsa) in modo indipendente e variano il loro prezzo in modo decorrelato (opposto) all’andamento del titolo, cioè se il titolo scende il valore delle put (che sono protettive) aumenta di conseguenza ed in leva finanziaria (cioè in modo esponenziale rispetto al premio pagato).

In questo modo è possibile guadagnare sui ribassi di mercato rischiando il solo premio pagato per l’acquisto della put.

Torniamo al nostro esempio ENI e compriamo una put al costo di 100 euro (quando l’ENI sul mercato vale 1 euro ad azione) che ci permette di vendere 1000 azioni ad 1 euro ciascuna tra tre mesi senza possedere le 1000 azioni in questione (ricordando che il valore della put varia esponenzialmente IN OGNI MOMENTO seguendo l’andamento del titolo e può essere compravenduta)

CROLLO DEL TITOLO Se il titolo ENI scende a 0,4 euro ad azione (put con valore)

costo premio acquisto put iniziale -100 euro (acquisto fatto quando ENI vale 1 euro sul mercato)

vendo put sul mercato 600 euro (vedi sotto per la spiegazione del valore della put)

totale 500 euro (rispetto ai 100 euro iniziali ho guadagnato il 400% per un ribasso del 60% del titolo)

In questo caso con un investimento iniziale di 100 euro possiamo incassare 500 euro di guadagno finali (leva finanziaria dei derivati che seguono il valore del titolo dato il premio).

Infatti nel momento in cui l’ENI vale 1 euro sul mercato, acquistare il diritto di rivenderla ad 1 euro a pochi mesi di distanza ha un valore esiguo (in teoria nullo visto che il prezzo è analogo ma si paga il fattore tempo che sono appunto i 100 euro di premio).

Di contro se il titolo crollasse a 0,4 euro, il valore di 1000 azioni a mercato sarebbe 400 euro ed avendo l’opzione il diritto di venderle ad 1 euro ciascuna cioè a 1000 euro totali, il valore della put a mercato è 1000 euro di valore strike dell’opzione – 400 euro del valore dei titoli ENI attualmente sul mercato (inoltre più il tempo della scadenza dell’opzione è lungo più questo valore aumenta)

ABBIAMO CAPITO COME INVESTIRE A RIBASSO ED IN LEVA FINANZIARIA

RIBASSO CONTENUTO Se il titolo ENI scende a 0,9 euro ad azione (put neutra)

costo premio acquisto put iniziale -100 euro (acquisto fatto quando ENI vale 1 euro sul mercato)

vendo put sul mercato 100 euro (1000 euro valore strike – 900 valore ENI a mercato)

totale 0 euro

In questo caso il ribasso consente solo di ripagare il premio iniziale quindi l’investimento è nullo (put consente di vendere a 1000 euro mentre i titoli a mercato valgono 900 euro quindi il suo valore è 100 euro, analogo al premio pagato inizialmente)

MERCATO PIATTO O RIALZISTA Se il titolo ENI vale 1 euro o più (put deleteria)

costo premio acquisto put iniziale -100 euro (acquisto fatto quando ENI vale 1 euro sul mercato)

valore put sul mercato nullo 0

totale -100 euro

In questo caso il titolo è rimasto costante o è salito quindi il diritto di venderlo ad un prezzo minore rispetto al mercato non ha valore e si è perso il premio pagato inizialmente.

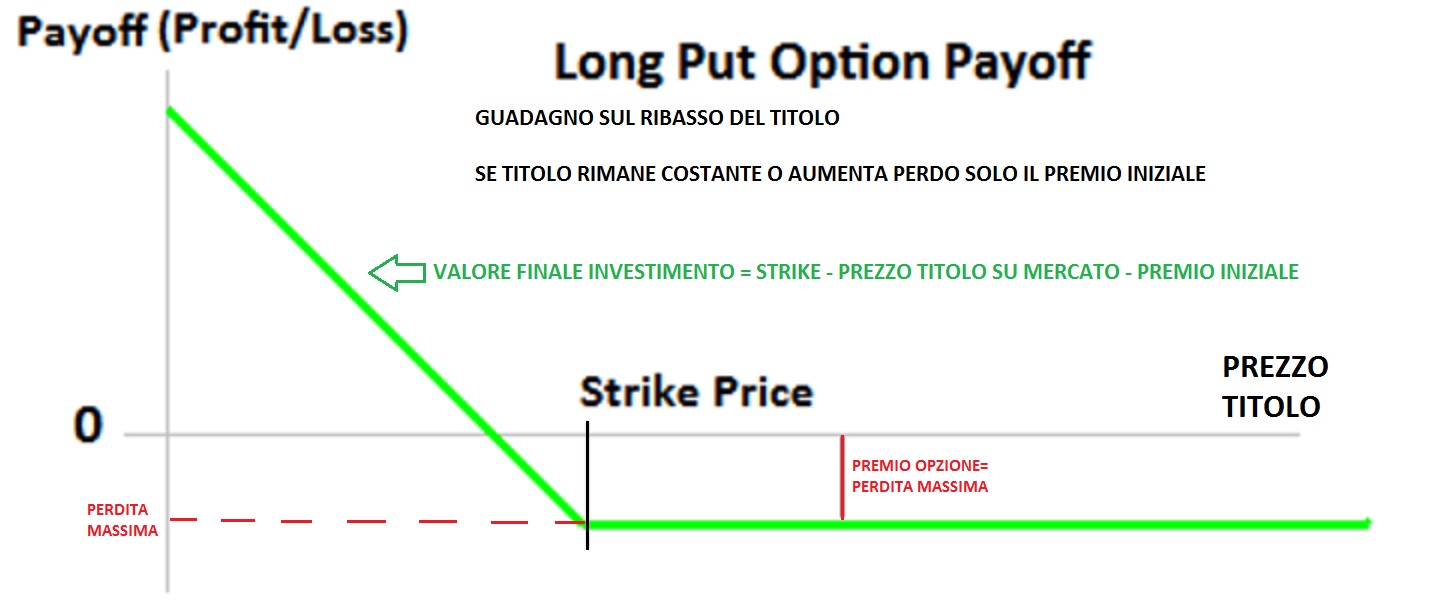

Come nella strategia precedente, acquistando un’opzione put si rischia al massimo di perdere il costo del premio pagato inizialmente se il titolo aumenta o rimane costante con la possibilità di guadagni progressivi in base all’entità del ribasso

il grafico evidenzia il ritorno per l’acquisto di un’opzione put

Come possiamo vedere questa strategia ha senso in momenti di mercato volatili (dove i prezzi variano in modo elevato) e quindi la probabilità di crollo aumenta.

Acquistare opzioni in momenti di mercato laterali (dove i prezzi variano in modo limitato) ci porta quasi sempre in situazioni intermedie dove l’opzione perde valore.

Da notare che proprio perchè le opzioni aumentano la probabilità di guadagno nei momenti di volatilità il loro premio per l’acquisto sul mercato in queste situazioni aumenta, in ogni caso proprio per la forte volatilità la probabilità di guadagno nell’utilizzare questi strumenti in queste fasi aumenta di conseguenza nonostante i costi più elevati di acquisto.

Di contro nelle fasi di mercato laterale (limitate variazione di prezzo) il premio per l’acquisto di questi strumenti è molto più basso ma c’è una forte probabilità di perdere il premio pagato senza nessun guadagno, proprio perchè il prezzo dei titoli non varia e i derivati perdono valore.

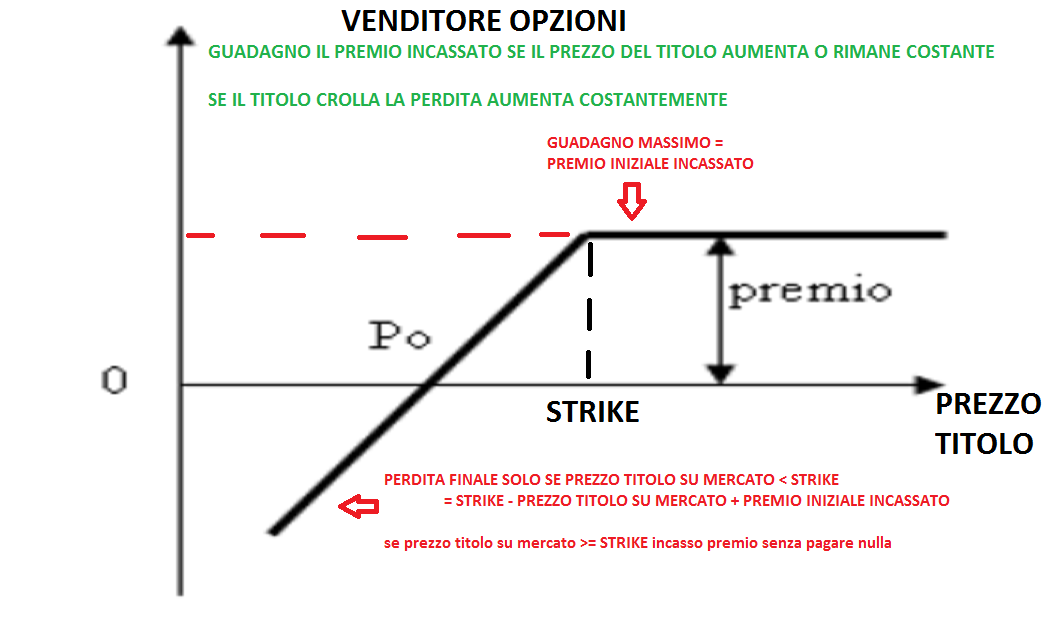

VENDITORI DI OPZIONI PUT

Tutto quello che abbiamo detto fin’ora riguarda i compratori di opzioni put (che al massimo possono perdere il costo del premio iniziale), ma ovviamente essendoci dei compratori di opzioni esistono anche dei venditori i quali vendendo l’opzione ottengono immediatamente l’incasso del premio iniziale (che è il loro guadagno) ma che rimangono in balia del compratore e del mercato che nel caso andasse dalla parte del compratore sarebbero costretti a regolare il contratto stipulato fino a una perdita massima di un valore pari allo strike quindi è un’attività molto rischiosa da effettuare consapevolmente.

il grafico rappresenta il ritorno dell’investimento per un venditore di opzioni put

In conclusione

COMPRATORE OPZIONI PUT (guadagna su ribasso del titolo)

1) perdita massima = premio pagato inizialmente

2) guadagno potenziale infinito

3) probabilità di guadagno più bassa del venditore (guadagna solo se il titolo scende oltre il costo del premio) ma con minor rischio (perdita max limitata)

VENDITORE OPZIONI PUT (guadagna se titolo rimane costante o aumenta)

1) perdita massima elevata se il mercato è favorevole al compratore

2) incasso iniziale fisso dato dal premio pagato dal compratore

3) probabilità di guadagno più alta del compratore (le opzioni scadono senza valore lasciando il premio al venditore se il titolo aumenta, rimane costante o scende entro il premio della put) ma con maggior rischio (possibile perdita max molto più alta del premio incassato)

GUIDA ALLE OPZIONI DI BORSA ITALIANA MERCATO IDEM OPZIONI

Per completezza evidenziamo che le opzioni non riguardano solo se azioni ma anche gli indici di borsa, le commodity, i tassi di interesse, ecc ecc.

Un’opzione put si dice in the money quando il suo esercizio risulta conveniente (cioè se ha valore, quando lo strike è superiore al valore corrente del sottostante), si dice at the money quando è indifferente esercitarla oppure no (ossia quando il prezzo di esercizio strike è esattamente pari al valore corrente del sottostante), si dice out of the money quando il suo esercizio non risulta conveniente (cioè scade senza valore, quando lo strike è inferiore al valore corrente del sottostante).

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite