Un PAC è un piano di investimento effettuato apportando somme costanti di capitale all’investimento stesso a intervalli regolari (generalmente mensili), in modo da effettuare acquisti sul mercato a valori differenti in tempi differenti, accumulando il capitale investito nel tempo.

Vediamo perchè questa modalità di investimento porta a risultati positivi anche in caso di calo del mercato.

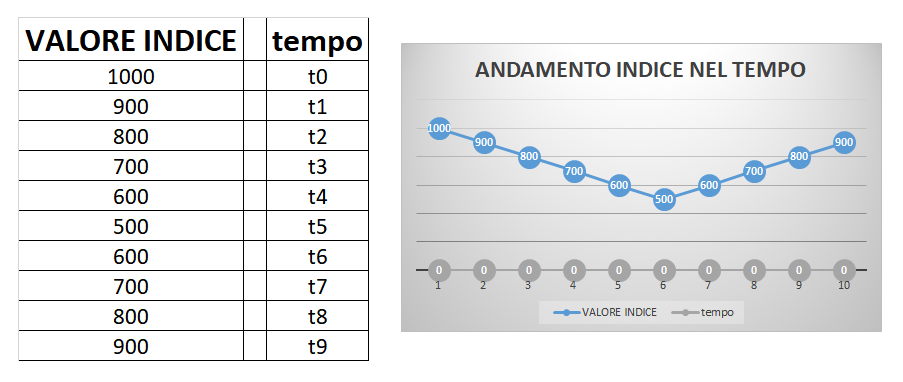

Prendiamo in considerazione un ipotetico indice X che nel tempo ha il seguente andamento (clicca per allargare)

Per semplicità ipotizziamo di avere a disposizione 1000 euro da investire (per cifre più elevate il ragionamento matematico è analogo):

- investendo tutto il capitale al tempo t0 con l’indice a 1000, al tempo t5 avremmo 500 euro (con perdita potenziale di 500 euro cioè del 50%) e al tempo t9 avremmo 900 euro (con perdita potenziale di 100 euro cioè del 10%)

- viceversa investendo tutto il capitale al tempo t5 con l’indice a 500 (ai minimi), al tempo t9 avremmo 1800 euro (con guadagno potenziale di 800 euro cioè dell’80%)

Quindi investendo in un determinato momento tutto il capitale, il timing di ingresso è fondamentale per determinare il risultato finale dell’investimento.

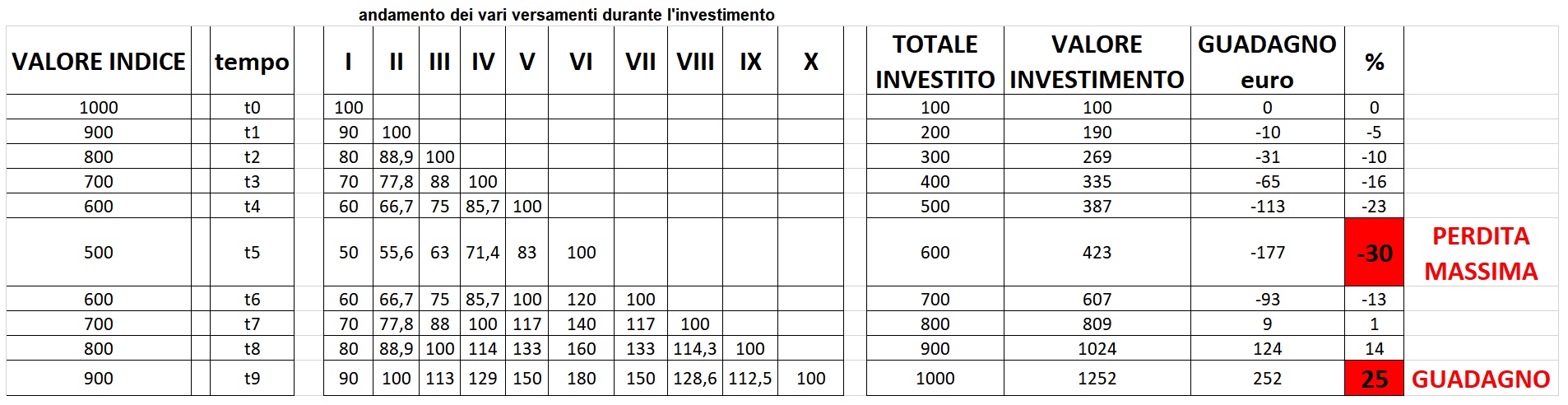

Ora proviamo a calcolare il risultato se invece di investire 1000 euro in un momento specifico, diluiamo l’investimento in tempi diversi, cioè 100 euro in 10 momenti differenti (clicca per allargare):

- investendo “a rate” il capitale, si acquista l’indice in tempi differenti e quindi a valori differenti e questo consente un valore di acquisto medio tra il punto massimo e il punto minimo dell’indice stesso, abbassando quindi il costo di acquisto totale rispetto all’investimento totale del capitale effettuato al punto di massimo. Questo consente quindi di trascurare il timing di ingresso

- nell’esempio considerato, con il pac (mediando gli acquisti), la perdita massima dell’investimento arriva al 30% (rispetto ad una perdita massima del 50% investendo tutto il capitale sui massimi), quindi si diminuisce la volatilità.

- l’altro vantaggio è la possibilità di ottenere un rendimento positivo anche se l’indice si trova ad un valore inferiore rispetto al valore che aveva ad inizio investimento: in questo esempio tramite il pac si ottiene un rendimento positivo del 25% anche se l’indice è in perdita del 10% (viceversa investendo tutto il capitale nel punto t0 la perdita sarebbe analoga all’indice e cioè del 10%)

- di contro, investendo tutto il capitale sui minimi dell’indice si ottiene un guadagno dell’80% rispetto al 25% del pac, però in questo caso è fondamentale il timing di ingresso e quindi è necessaria un’analisi proattiva costante del mercato (ed è molto probabile anche l’errore di valutazione)

GRAFICO IN % DEL RITORNO DELLE TRE POSSIBILITA’ DI INVESTIMENTO NELL’INDICE (clicca per allargare)

La strategia indicata è un PAC cioè un piano di investimento effettuato apportando somme costanti di capitale all’investimento stesso a intervalli regolari (generalmente mensili), in modo da effettuare acquisti sul mercato a valori differenti in tempi differenti, accumulando il capitale investito nel tempo.

Un PAC quindi consente di investire trascurando il timing di ingresso e consente di limitare la volatilità dell’investimento (quindi il rischio di perdita massima è più limitato rispetto all’investimento totale del capitale in un momento specifico).

Fondamentale tuttavia scegliere strumenti che limitano le commissioni di intermediazione di banche e consulenti che a causa dei costi elevati rischiano molto spesso di non restituire nemmeno il capitale investito inizialmente e l’unica soluzione è cambiare investimento, i punti fondamentali per una gestione economica sono i seguenti:

- zero costi sul capitale versato inizialmente

- zero costi sui versamenti mensili

- bassi costi di gestione annui

- nessun costo di switch se si varia il portafoglio

- nessun costo per il disinvestimento

- nessun costo di ingresso / uscita e commissioni di gestione più basse del mercato: i guadagni sono tra i più elevati disponibili

- linea aggressiva con rendimento medio annuo del 10% nell’ultimo decennio, disponibili anche linee bilanciate e prudenti

- miglior gestore in base alle opinioni dei clienti (leggi le recensioni

)

- per visualizzare l’andamento dei portafogli e per investire senza costi di ingresso ne uscita (clicca)

Chi invece preferisce investire in autonomia deve necessariamente considerare l’impatto delle commissioni da corrispondere all’istituto bancario in caso di compravendita titoli: si rischia di pagare anche l’1% di commissioni di acquisto (oltre alle commissioni fisse annue di gestione), bruciando buona parte dell’investimento. Per questo sono consigliabili degli intermediari specializzati che generalmente hanno commissioni molto minori: miglior società autorizzata per investire in autonomia con piattaforma gratuita che consente di creare un PAC personalizzato in azioni ed ETF senza costi (clicca per approfondire come è resa possibile la totale gratuità)

Inoltre per avere sempre dati aggiornati sui titoli segnaliamo il miglior approfondimento finanziario indipendente con tutte le informazioni in tempo reale, le analisi approfondite sui mercati, sui singoli settori e aziende globali. Sono disponibili anche vari portafogli modello con l’indicazione dei titoli ed etf che li compongono, le relative performance reali passate e le variazioni nel tempo della composizione, in modo che l’investitore possa implementare totalmente o parzialmente la strategia in autonomia: clicca per approfondire, avere i dati aggiornati e visualizzare le performance

ULTERIORI VANTAGGI DEI PAC

Un PAC è interessante anche per altri motivi:

- per chi percepisce uno stipendio, una pensione o comunque ha un’entrata fissa mensile è possibile dedicare una quota parte dell’entrata stessa da destinare mensilmente al PAC in modo totalmente automatico, questo consente anche di creare nel tempo un risparmio (obbligato) a chi generalmente ha difficoltà nel risparmiare per spese superflue e di non dedicare troppo tempo al controllo dell’investimento stesso (essendo appunto una caratteristica matematica del PAC la mitigazione del rischio per quanto detto in precedenza).

- generalmente è possibile sia iniziare il PAC con un capitale più cospicuo rispetto alle rate, sia fare un versamento una tantum in un determinato momento (magari i mercati sono ai minimi o abbiamo ottenuto delle entrate extra che vogliamo investire subito). Quindi è possibile iniziare il PAC sia apportando subito alcune migliaia di euro sia senza capitale iniziale per poi procedere con i vari versamenti mensili.

- generalmente è possibile interrompere i versamenti e riprenderli a piacimento (per qualsivoglia motivo), mantenendo comunque attivo l’investimento sui precedenti versamenti effettuati.

- è possibile attivare un PAC con qualsiasi profilo di rischio in base alle nostre esigenze, è possibile quindi apportare capitale a gestioni aggressive, bilanciate o prudenti.

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite