Di tutta la crisi europea la sola cosa certa è che i paesi mediterranei si sono salvati solo ed esclusivamente per merito della banca centrale europea. Lo stesso discorso che andremo ad espletare sarebbe valido anche se non ci fosse l’euro, in quel caso le singole banche centrali dei paesi sarebbero state le uniche istituzioni in grado di salvare gli stati del sud europa da un fallimento certo, con la differenza non trascurabile che in quel caso sarebbe stato necessario anche gestire una moneta nazionale pesantemente svalutata sui mercati internazionali (legata appunto ad economie in difficoltà) con conseguente dilapidazione di risparmi e potere d’acquisto che avrebbe causato anche problemi ad attrarre investimenti di capitali esteri. Discorso completamente diverso per i paesi nordeuropei che della banca centrale potrebbero tranquillamente farne quasi a meno anche nel caso fossero indipendenti perché nel corso della storia hanno creato sistemi funzionanti e sostenibili nel lungo periodo. Quindi il problema valutario in se c’entra relativamente con la crisi europea (l’italia per esempio ha già rischiato di fallire anche con la valuta nazionale), anzi il problema è tutto politico e storico anche se molti movimenti politici cercano di sostenere il contrario addossando tutte le colpe all’euro e alla bce contro ogni evidenza matematica (come vedremo nel corso dell’articolo), questo porta ovviamente molti voti ma peggiora il problema. Perché questa differenza tra i vari paesi europei se la moneta è la stessa? Il motivo è molto semplice e va ricercato nella gestione degli stati prima della nascita della moneta unica (vedi articolo). I paesi del nord europa hanno sempre avuto una crescita sana (cioè crescita reale fatta con debito sotto controllo e con invadenza dello stato limitata) mentre i paesi del sud europa hanno via via cambiato la loro crescita da reale a crescita di facciata per avere consensi politici (crescita fittizia fatta con il debito sul mercato o inflazionando la moneta dove il perimetro statale poteva diffondersi e proliferare a dismisura). Tutto il debito pregresso fatto dagli stati nei decenni precedenti, attualmente è quotato sui mercati finanziari e gli investitori possono scambiarlo giornalmente in cambio di interessi (vedi articolo). Per capire il perché della crisi sui titoli di stato (o debiti sovrani) bisogna sempre ricordare che (a differenza delle altre banche centrali mondiali) la bce per statuto non può comprare titoli pubblici per non alimentare il debito degli stati e per non aumentare l’inflazione (vedi articolo).

CRISI GRECA

Il tutto è partito con il problema greco, nel 2009 si scoprì che lo stato ellenico aveva falsificato i conti pubblici per sostenere spese folli e che non sarebbe mai stato in grado di ripagare il debito agli investitori. Il mercato sapendo benissimo che la bce non poteva intervenire sul mercato per compare il debito dello stato greco ha iniziato a vendere massicciamente i titoli pubblici temendo di perdere i risparmi investiti. La bce (soprattutto su pressione dei paesi del nord europa a rispettare le regole stabilite) non intervenne sostenendo (ed in parte la cosa è veritiera) che un paese avente squilibri deve prima risolverli e che utilizzare la bce sarebbe si servito a salvare momentaneamente lo stato comprando il debito ma di contro avrebbe indotto lo stato stesso ad aumentare il debito e continuare con politiche che avrebbero peggiorato la situazione futura. Alla fine la grecia non ripagò il debito e molti investitori che avevano investito nel paese persero quasi totalmente i loro risparmi.

ITALIA E SPAGNA CONTAGIATE DALLA CRISI DEL DEBITO

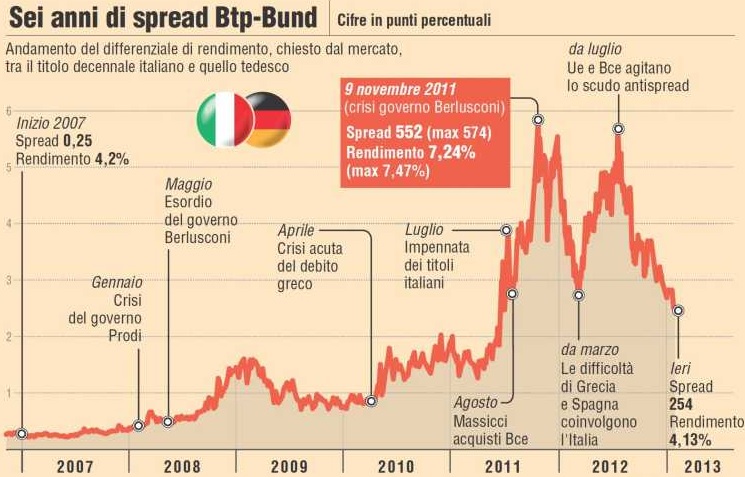

Inizialmente il problema sembrava isolato ma la crisi economica indusse i paesi a perpetrare con la spesa pubblica e ben presto (nel 2011) gli investitori iniziarono a ritenere (in base a dati oggettivi basati sullo stock del debito e sul rapporto con il pil) che gli stati del sud europa erano arrivati ad un livello di indebitamento tale che non sarebbero riusciti a ripagare gli investitori come nel caso greco e le vendite sui titoli di stato hanno iniziato ad interessare anche italia e spagna. A differenza della grecia il debito italiano e spagnolo era di circa 3000 miliardi di euro, denaro dei risparmiatori che tramite le banche hanno prestato i propri risparmi agli stati in cambio di interessi. Se questi paesi non avessero restituito il denaro si sarebbero vaporizzati 3000 miliardi di euro di risparmi con reazioni a catena inimmaginabili (anche fuori dalla zona euro visto che chiunque nel mondo può investire nel debito pubblico di un paese). In ogni caso le vendite di titoli di stato di questi paesi continuavano copiose aumentando i tassi di interesse sul mercato secondario e di conseguenza anche del mercato primario dove gli stati erano costretti ad aumentare gli interessi da elargire agli investitori per riuscire ad ottenere credito (vedi articolo)  vendite sui titoli di stato italiani (btp)

vendite sui titoli di stato italiani (btp)  tassi interesse sui btp e conseguente spread con i titoli tedeschi SMP securities market programme Quando la situazione divenne insostenibile, per tamponare l’emorragia di investimenti e in deroga ai trattati, la bce si è impegnata ad acquistare i titoli di stato sul mercato dei paesi in difficoltà per cercare di abbassare i tassi di interesse che essi dovevano pagare (senza stampare nuovo denaro visto il divieto ma usando le risorse del bilancio). In cambio la bce inviò una lettera di intenti ai governi italiano e spagnolo per ottenere riforme che portassero la spesa pubblica su binari sostenibili (vedi articolo). L’allora governo berlusconi e quello spagnolo sottoscrissero tale lettera (vedi lettera al governo italiano) e la bce a guida trichet iniziò immediatamente ad acquistare i titoli di stato di tali paesi sul mercato tramite il programma securities market programme (SMP) abbassando notevolmente i tassi di interesse sul debito. La politica italiana però, dopo aver ottenuto l’aiuto della banca centrale non portò avanti le riforme pattuite per abbassare la spesa pubblica ma impose solo nuove tasse e gli acquisti della bce cominciavano a non essere sufficienti perchè l’smp aveva stabilito un importo limitato di acquisti di titoli (circa 200 miliardi su oltre 3000 presenti sul mercato che è il debito di italia e spagna). Le vendite di titoli continuarono con conseguente aumento di tassi di interesse fino al 7% annuo sul debito a 10 anni e costrinsero berlusconi alle dimissioni ma anche con monti (dopo una schiarita iniziale dove gli investitori sembravano disposti a comprare il nostro debito) la situazione continuava peggiorare e i titoli di stato tornarono ai tassi precedenti.

tassi interesse sui btp e conseguente spread con i titoli tedeschi SMP securities market programme Quando la situazione divenne insostenibile, per tamponare l’emorragia di investimenti e in deroga ai trattati, la bce si è impegnata ad acquistare i titoli di stato sul mercato dei paesi in difficoltà per cercare di abbassare i tassi di interesse che essi dovevano pagare (senza stampare nuovo denaro visto il divieto ma usando le risorse del bilancio). In cambio la bce inviò una lettera di intenti ai governi italiano e spagnolo per ottenere riforme che portassero la spesa pubblica su binari sostenibili (vedi articolo). L’allora governo berlusconi e quello spagnolo sottoscrissero tale lettera (vedi lettera al governo italiano) e la bce a guida trichet iniziò immediatamente ad acquistare i titoli di stato di tali paesi sul mercato tramite il programma securities market programme (SMP) abbassando notevolmente i tassi di interesse sul debito. La politica italiana però, dopo aver ottenuto l’aiuto della banca centrale non portò avanti le riforme pattuite per abbassare la spesa pubblica ma impose solo nuove tasse e gli acquisti della bce cominciavano a non essere sufficienti perchè l’smp aveva stabilito un importo limitato di acquisti di titoli (circa 200 miliardi su oltre 3000 presenti sul mercato che è il debito di italia e spagna). Le vendite di titoli continuarono con conseguente aumento di tassi di interesse fino al 7% annuo sul debito a 10 anni e costrinsero berlusconi alle dimissioni ma anche con monti (dopo una schiarita iniziale dove gli investitori sembravano disposti a comprare il nostro debito) la situazione continuava peggiorare e i titoli di stato tornarono ai tassi precedenti.

L’INTERVENTO DI DRAGHI

Il fallimento dell’italia e dell’europa sembrava certo ma a quel punto (estate 2012) intervenne il neopresidente della bce draghi che impresse la svolta che ha permesso al sud europa di salvarsi. Contro ogni trattato il presidente draghi, d’innanzi alla platea finanziaria più importante d’europa alla city di londra, disse che la banca centrale europea era disposta a fare di tutto per salvare gli stati e la moneta unica, anche attraverso acquisti illimitati di titoli di stato dei paesi (la differenza sostanziale con l’smp era appunto l’acquisto illimitato che quindi metteva le basi per un prestatore di ultima istanza che poteva acquistare tutto il debito di ogni paese). Inoltre l’europa aveva anche forti problemi bancari perchè nei periodi pre crisi gli istituti offrivano prestiti ai privati (famiglie e aziende) con molta disinvoltura senza controlli approfonditi, durante la crisi molte famiglie hanno perso il lavoro e molte imprese sono fallite non restituendo i prestiti ottenuti. Moltiplicando questo scenario per migliaia di famiglie e imprese, molte banche hanno subìto forti perdite che sommate alla perdita di valore dei titoli di stato sul mercato stavano portando alla bancarotta molti istituti che come ricordiamo detengono i risparmi dei cittadini e un fallimento causerebbe una reazione a catena (esempio chiave il fallimento della banca americana lehman brothers che è stata la miccia di tutta la crisi globale).

LTRO long term refinancing operation

Per risolvere anche questa problematica draghi istituì il long term refinancing operation (LTRO) cioè un finanziamento agevolato alle banche all’1% di interessi annuo per un importo di circa 1000 miliardi di euro da parte della bce da restituire entro 3 anni, siccome la bce non poteva stampare moneta è stato utilizzato un meccanismo di scambio dove le banche che richiedevano il prestito dovevano consegnare titoli di stato che avevano in portafoglio come collaterale, titoli che sarebbero stati riconsegnati alla banca stessa alla restituzione del prestito. Tutte le banche europee parteciparono al finanziamento potendo prendere a prestito denaro all’1% per comprare altri titoli di stato che sul mercato avevano tassi di interesse superiori in modo da ottenere un guadagno e ripianare le perdite (visto che i titoli di stato erano tornati sicuri perchè garantiti dalla bce come specificato da draghi in precedenza).

L’INVERSIONE DI TENDENZA DEL MERCATO

Da quel momento partì una corsa all’acquisto dei titoli di stato dei paesi del sud europa da parte delle banche, dei fondi e dei singoli investitori che fece crollare i tassi di interesse e salvò in primis gli stati che tornarono a finanziarsi a tassi bassissimi e anche le banche che grazie ai guadagni riuscirono a ripulire buona parte dei buchi fatti negli anni precedenti, tutto questo senza che la bce comprasse nemmeno un euro di debito sul mercato, bastò solo la “minaccia” di intervento e un prestito agevolato al sistema per cambiare tutto lo scenario del continente e salvare l’italia e l’europa. Nei mesi successivi ci fu una dura battaglia politica (che è ancora in atto) tra paesi del nord europa che si oppongono a questa politica per gli squilibri che potrebbe creare (vedi articolo) e i paesi del sud che vedono nella bce la possibilità di continuare nelle loro politiche di sperpero pubblico. Come sempre la realtà stà nel mezzo ed è quello che draghi stà cercando di dire da anni e cioè che la bce può si aiutare gli stati come prestatore di ultima istanza per abbassare i tassi di interesse ma se gli stati non faranno le riforme per abbassare la spesa e il debito, il problema sarà solo rimandato e peggiorato.  ritorno degli acquisti sui btp italiani dopo la manovra della bce

ritorno degli acquisti sui btp italiani dopo la manovra della bce  tassi di interesse sui titoli italiani ESM european stability mechanism Fino ad ora non è stato necessario un intervento della bce sul mercato, però se la banca centrale dovesse intervenire realmente non potendo stampare moneta sarebbe molto complicato, ciò nonostante i paesi del nord europa sono molto preoccupati dall’inflazione e sono contrari a queste politiche quindi è stato creato un apposito fondo salva stati (esm, european stability mechanism) a cui gli stati sono tenuti a versare una quota, tale fondo sarà utilizzato per i paesi in difficoltà cioè per acquistare il loro debito sul mercato (nel caso ci fosse bisogno dell’acquisto reale e non fosse più sufficiente la sola garanzia della bce). In quel caso lo stato che chiederà l’aiuto dovrà attuare un piano di riforme di rientro dal debito, stabilito con l’europa, la bce e il fondo monetario internazionale (troika) per evitare di trovarsi in futuro in una nuova situazione come quella attuale. Per ora gli stati che hanno utilizzato questa procedura sono grecia, portogallo, irlanda e spagna ma non l’italia a cui è bastato l’annuncio di draghi per poter trovare nuovi investitori sul mercato senza ricorrere a nessun aiuto europeo.

tassi di interesse sui titoli italiani ESM european stability mechanism Fino ad ora non è stato necessario un intervento della bce sul mercato, però se la banca centrale dovesse intervenire realmente non potendo stampare moneta sarebbe molto complicato, ciò nonostante i paesi del nord europa sono molto preoccupati dall’inflazione e sono contrari a queste politiche quindi è stato creato un apposito fondo salva stati (esm, european stability mechanism) a cui gli stati sono tenuti a versare una quota, tale fondo sarà utilizzato per i paesi in difficoltà cioè per acquistare il loro debito sul mercato (nel caso ci fosse bisogno dell’acquisto reale e non fosse più sufficiente la sola garanzia della bce). In quel caso lo stato che chiederà l’aiuto dovrà attuare un piano di riforme di rientro dal debito, stabilito con l’europa, la bce e il fondo monetario internazionale (troika) per evitare di trovarsi in futuro in una nuova situazione come quella attuale. Per ora gli stati che hanno utilizzato questa procedura sono grecia, portogallo, irlanda e spagna ma non l’italia a cui è bastato l’annuncio di draghi per poter trovare nuovi investitori sul mercato senza ricorrere a nessun aiuto europeo.

DEFLAZIONE

Nonostante attualmente la situazione dei tassi sul debito sia sotto controllo, l’europa è sempre schiava di un enorme debito e degli interessi passati e la crescita nel sud non riesce ad arrivare perchè l’intervento della bce ha si risolto la situazione di emergenza ma la politica ha bloccato ogni tipo di riforma, questo stà portando il continente alla deflazione cioè all’abbassamento dei prezzi dove i consumi si restringono creando recessione (se i prezzi scendono i consumatori puntano a ritardare gli acquisti sperando in una diminuzione dei prezzi anche futura, questo processo reiterato è la causa scatenante della crisi). Si è quindi tornati a parlare di modificare lo statuto della bce in modo da poterle permettere di stampare moneta e aumentare l’inflazione di qualche punto percentuale per stimolare un moderato aumento dei prezzi e quindi della crescita (vedi articolo) ma la germania si oppone sostenendo (in parte a ragione) che ogni volta che la bce interviene, gli stati non effettuano le modifiche necessarie aumentando i possibili squilibri futuri. Inoltre bisogna ricordare che la germania ha dato alla luce il movimento nazista proprio a causa di queste politiche, il paese era sull’orlo del fallimento per un immane debito così fu utilizzata la banca centrale tedesca (bundesbank) per stampare un’elevata quantità di moneta che sostenne il debito ma creò un’inflazione altissima che aumentò i prezzi anche del doppio nel corso di un anno, tutto questo portò alla nascita di movimenti populisti e al nazismo e per questo la germania è contraria alla politica dello stampar moneta.

SITUAZIONE ATTUALE

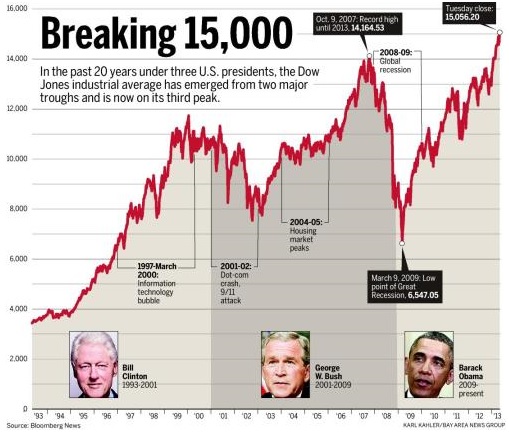

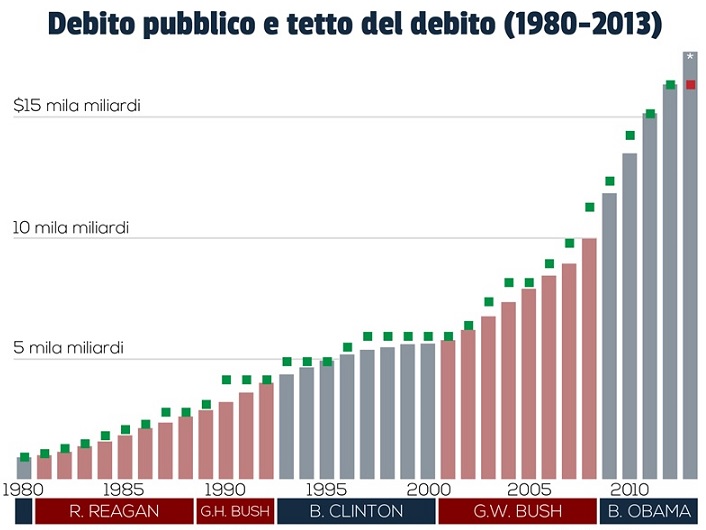

In ogni caso tutte le banche centrali del mondo hanno stampato moneta durante l’attuale crisi economica tranne la bce (quantitative easing qe) per cercare di dare una scossa al sistema (creando però altro debito sulle spalle degli stati, i quali contando sugli acquisti della banca centrale hanno incrementato il debito per la spesa statale, basti pensare che l’america in questi ultimi anni ha raddoppiato tutto il debito fatto nei precedenti 300 anni di storia e nei mesi scorsi è stata costretta ad interrompere la politica del quantitative easing dopo che il debito è arrivato a circa il 100% del pil e queste politiche non erano più sostenibili) (vedi articolo). Ovviamente il qe influisce anche sulla valuta, stampando moneta si aumentano le banconote in circolazione che quindi diminuiscono il loro valore sia nei confronti dei beni (aumentando i prezzi) che delle altre valute mondiali (stimolando le esportazioni). Essendo l’europa in deflazione, stampare moneta potrebbe aumentare i prezzi e far ripartire i consumi ma il nostro continente purtroppo parte da un debito elevato e quello che si guadagna da una parte si rischia di perderlo dall’altra perché tramite il qe si va ad aumentare ulteriormente il debito già esistente, senza dimenticare il fatto che la politica dei paesi del sud da sempre ha utilizzato la stampa di nuova moneta non come stimolo all’economia ma come base per la spesa pubblica improduttiva (vedi articolo). A livello azionario la nuova liquidità creata dal qe mette le ali alle borse, la nuova moneta oltre ad andare sul debito pubblico viene utilizzata per acquistare azioni, le quali continuano ad apprezzarsi proprio perchè il mercato sa che il qe alimenta questo processo ma molto spesso si tratta di rialzi slegati dall’economia reale e dall’andamento dell’azienda correndo il rischio di creare bolle speculative e future recessioni. Tutti i mercati mondiali (ad eccezione dell’europa del sud per i problemi di debito) stanno salendo ininterrottamente da quando le banche centrali hanno iniziato i qe (wall street, francoforte e londra sfiorano rialzi del 200% in pochi anni), ma questi rialzi possono portare anche a bolle e crolli finanziari quando i processi di qe termineranno e tutta quella liquidità stampata dovrà essere riassorbita dal sistema.  andamento dow jones (il rialzo del 2009 è partito dopo l’intervento della fed con il qe)

andamento dow jones (il rialzo del 2009 è partito dopo l’intervento della fed con il qe)  impennata debito pubblico americano dopo intervento della fed tramite qe In conclusione le banche centrali possono essere uno strumento di stabilità se utilizzate nel breve termine (come l’uso della bce a favore del debito italiano e spagnolo o la fed a favore del mercato azionario usa) ma possono creare forti squilibri se la loro politica viene perpetrata ininterrottamente creando problemi peggiori rispetto all’utilizzo iniziale. Il detto “pasti gratis non esistono” è sempre valido

impennata debito pubblico americano dopo intervento della fed tramite qe In conclusione le banche centrali possono essere uno strumento di stabilità se utilizzate nel breve termine (come l’uso della bce a favore del debito italiano e spagnolo o la fed a favore del mercato azionario usa) ma possono creare forti squilibri se la loro politica viene perpetrata ininterrottamente creando problemi peggiori rispetto all’utilizzo iniziale. Il detto “pasti gratis non esistono” è sempre valido

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite