Di seguito faremo un’analisi di quello che è successo sui mercati, di quello che si aspettano gli operatori e di quello che potrebbe succedere (che non è così scontato come sembra) e lo dimostreremo con delle avvisaglie già visibili sui mercati.

Ad oggi i mercati stanno crescendo ininterrottamente da anni (alimentando un forte bolla finanziaria) per le politiche espansive delle banche centrali globali che grazie ai vari quantitative easing che si stanno susseguendo da anni, utilizzano la nuova moneta stampata dal nulla per acquistare titoli di stato (vedi approfondimento). Ad oggi stampare moneta dal nulla non avviene fisicamente ma tramite moneta elettronica, tutte le transazioni sono regolate da pc in rete e connessi al mercato globale.

Questa politica ha le seguenti conseguenze:

1) drastico aumento della massa monetaria nel pianeta, totalmente slegata dalla crescita reale dell’economia con forti implicazioni sulla stabilità del sistema (vedi approfondimento)

2) l’acquisto dei titoli di stato consente un abbassamento forzato dei tassi di interesse (essendo i tassi decorrelati al prezzo dei titoli, più i titoli di debito salgono di valore per gli acquisti delle banche centrali sul mercato, più i tassi scendono, vedi approfondimento).

3) Questa politica porta i governi ad aumentare costantemente il debito pubblico sul mercato (visto che la richiesta viene coperta dalla nuova massa monetaria stampata dalle banche centrali).

4) la nuova massa monetaria in circolazione è talmente elevata che, oltre ad abbassare i tassi di interesse delle obbligazioni, trova sfogo anche negli acquisti indiscriminati di titoli azionari lucrando sulla differenza di prezzo acquisto-vendita.

Teoricamente il castello di carte dovrebbe rimanere in piedi solo finchè la massa monetaria continua ad aumentare, cioè finchè le banche centrali continuano a stampare nuova moneta.

Cosa succederà quando tutti i quantitative easing globali saranno conclusi?

Molti risponderanno che basta non terminare i qe e proseguire all’infinito ma in realtà questa politica porta a due grossi problemi che si stanno già palesando (come si suol dire in economia non ci sono pasti gratis, come in ogni abito della vita):

1) l’aumento della massa monetaria genera inflazione, la moneta è un bene come tutti gli altri e se la quantità di questo bene in circolazione aumenta, il suo valore ovviamente diminuisce (cosa succederebbe se ogni persona del mondo potesse disporre di un milione di euro di patrimonio? semplicemente il milione di euro perderebbe di valore).

Ad oggi molti potrebbero obiettare che dopo quasi un decennio di politiche espansive non c’è traccia di inflazione, anzi ci troviamo in prossimità della deflazione in quasi tutto l’occidente. Tutto questo è vero perchè ad oggi tutta la nuova moneta stampata non si riversa nell’economia reale ma rimane bloccata sui mercati finanziari che continuano a salire, ma cosa succederà se da un giorno all’altro questa liquidità passasse dai mercati all’economia reale? Teoricamente porterebbe ad un crollo dei mercati finanziari con aumento drastico dell’inflazione.

2) i continui acquisti di titoli di debito da parte delle banche centrali stanno portando alla presenza di tassi di interesse negativi, questa che dovrebbe essere un’ottima notizia per gli investimenti (il sistema dovrebbe essere propenso ad indebitarsi per investire pagando tassi di interesse minimi) in realtà stà portando al tracollo del sistema bancario e finanziario. Le banche hanno come core business storico il finanziamento del sistema, lucrando sul tasso di interesse dei crediti concessi all’economia. Con i tassi di interesse quasi nulli la redditività del sistema bancario non è sostenibile, anzi a lungo termine le banche non possono essere profittevoli ma diventerebbero società a perdere dove per sostenerle sarebbero necessari continui aumenti di capitale. Qual è l’investitore disponibile ad investire in società che portano quasi sicuramente ritorni negativi?

Ricordando che il sistema bancario custodisce il risparmio del mondo, se esso non è sostenibile i possibili vantaggi dovuti ai tassi negativi non sono paragonabili agli immani problemi generati da un sistema finanziario non sostenibile.

Traendo una conclusione generale di tutto quanto detto finora i mercati stanno ragionando nel modo seguente: le politiche espansive infinite sono impossibili per i problemi elencati in precedenza e nel momento in cui avverrà una stretta monetaria globale, i tassi aumenteranno per il termine degli acquisti delle banche centrali (essendo i tassi decorrelati dal prezzo, come visto in precedenza), chi possiede obbligazioni avrà una perdita in conto capitale per la diminuzione del prezzo dovuto all’aumento dei tassi (a meno di non mantenere il titolo fino a scadenza) e di conseguenza la stretta monetaria inciderà anche sui titoli azionari che subiranno una flessione.

Questa è la riflessione standard che si può trovare su ogni giornale finanziario ma andiamo ad analizzare cosa sta succedendo realmente sui mercati.

ANDAMENTO DEI MERCATI DOPO IL TERMINE DEL QE E L’AUMENTO DEI TASSI DA PARTE DELLA FED

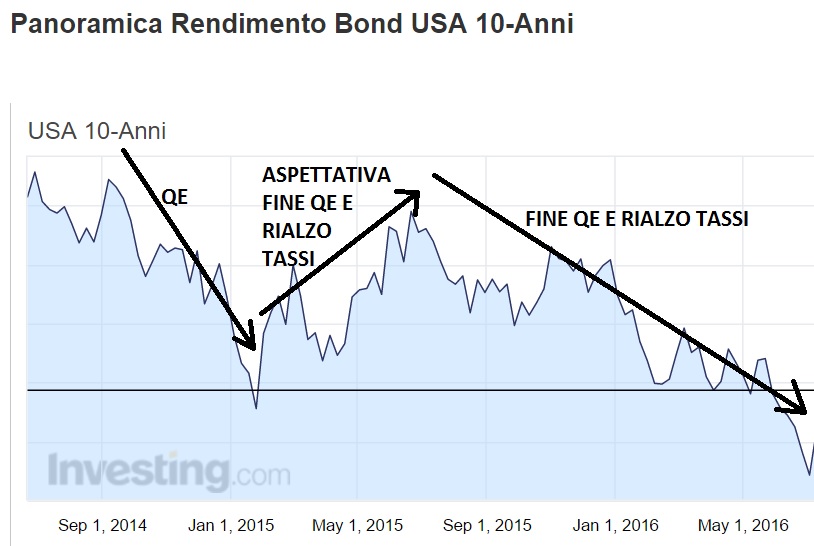

La banca centrale che ha iniziato le politiche espansive (la fed americana) è anche la prima ad averle terminate e ad aver già alzato minimamente i tassi di interesse ed il risultato è stato differente dalle aspettative (come se fosse iniziata una decorrelazione tra banche centrali e investimenti, vedi approfondimento). L’aspettativa era quella di una bolla sui titoli del debito americano (la fine degli acquisti dal parte della fed avrebbe dovuto abbassare il valore dei titoli di debito già emessi e di conseguenza aumentare le vendite del debito da parte degli investitori), inoltre molta liquidità americana era stata utilizzata per investire in titoli di paesi emergenti per lucrare sui tassi di interesse molto più elevati di questi paesi rispetto a quelli degli stati uniti e la fine della politica espansiva avrebbe ridotto questo processo perchè l’aumento dei tassi avrebbe dovuto riportare i capitali nel paese (tralasciando il cambio visto che è possibile annullare questo rischio con derivati a protezione del cambio stesso).

Durante le aspettative di fine qe e aumento dei tassi quanto detto è avvenuto alla lettera con fuga dai titoli di stato americani e dai titoli dei paesi emergenti, ma una volta acquisita la notizia (cioè una volta terminato il qe ed aumentato i tassi) il processo è stato l’opposto:

andamento tassi di interesse sui treasury americani (ovviamente l’andamento del prezzo dei titoli è opposto)

il grafico evidenzia che una volta acquisita la notizia del termine del qe e dell’aumento dei tassi, i titoli di stato sono tornati ad essere acquistati dal mercato con relativa diminuzione dei tassi.

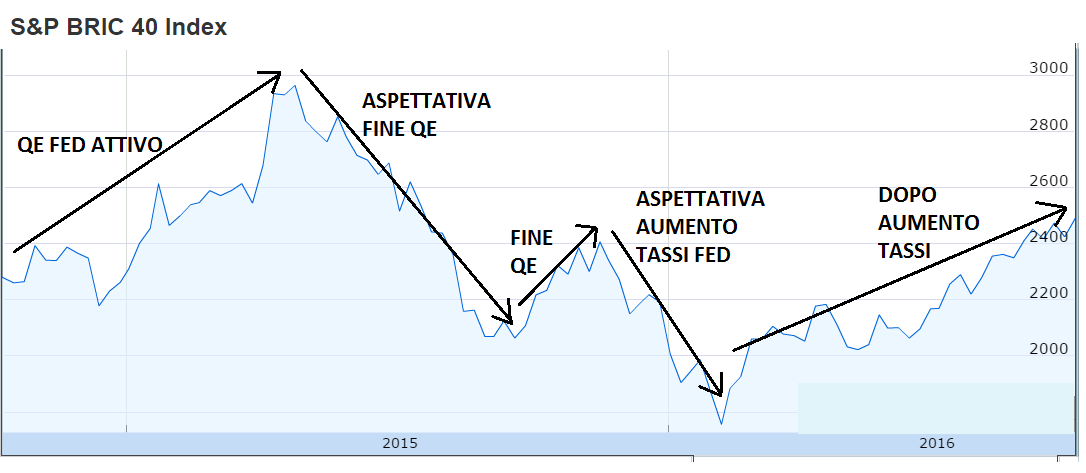

andamento mercati emergenti

analogamente a quanto detto per i titoli di stato usa, anche i mercati emergenti sono tornati a salire dopo l’acquisizione della notizia sui tassi

Ricapitolando il mercato sta reagendo in modo differente rispetto a quanto si pensava, mentre durante l’aspettativa di fine qe e rialzo tassi l’andamento era in linea con le previsioni (cioè di vendita degli asset dei paesi emergenti e del debito americano), a notizia acquisita c’è stata un’inversione di tendenza con ritorno degli acquisti sui titoli di debito americano e sui mercati emergenti.

SITUAZIONE EUROPEA

Un assaggio di questo andamento è stato visibile anche in europa ma probabilmente è rimasto inosservato, da mesi (nonostante il quantitative easing della bce sia attivo) i titoli soprattutto delle banche sono in costante ribasso perchè questa politica, abbassando i tassi di interesse, erode la redditività del settore bancario stesso che quindi non riesce a uscire da una spirale di crisi ormai decennale.

Inizialmente il QE è stato fondamentale sia per gli stati del sud europa per contenere la crisi del debito pubblico abbassando i tassi di interesse (vedi approfondimento), sia per i titoli bancari che avendo i bilanci ricchi di titoli di stato hanno risentito positivamente degli acquisti dei titoli da parte della BCE che ne facevano aumentare il valore.

Ad oggi però questa politica stà avendo l’effetto opposto, i continui acquisti aumentano in modo minimo il valore dei titoli e la politica dei tassi zero distrugge la redditività bancaria che quindi non riesce a guadagnare ne con l’aumento del valore dei titoli di stato ormai sui massimi, ne con l’attività di credito essendo i tassi vicini allo 0.

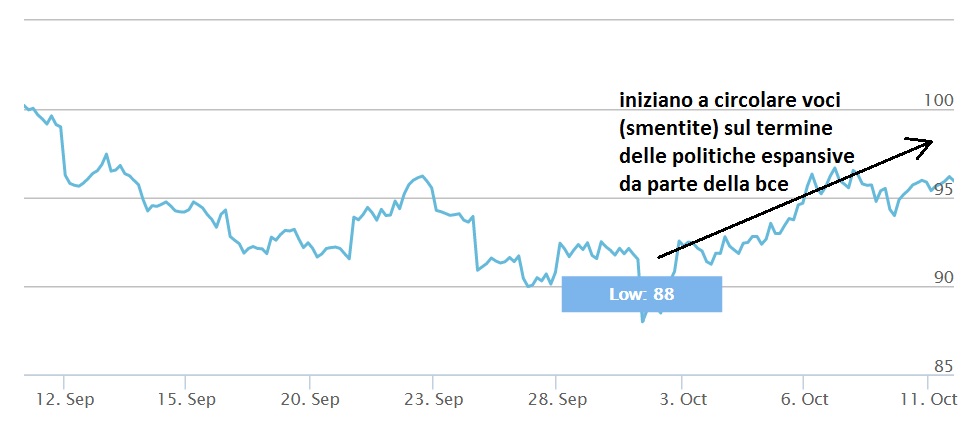

Da inizio ottobre stanno circolando voci (smentite) su un possibile allentamento delle politiche espansive della banca centrale, questo dovrebbe essere recepito come segnale negativo da parte del mercato perchè una diminuzione dell’immissione di liquidità dovrebbe portare ad una reazione negativa sui prezzi dei titoli di stato e di conseguenza dei titoli bancari ma in realtà l’andamento dei titoli bancari dall’inizio dei rumors è stato il seguente:

il grafico rappresenta l’indice euro stoxx bank che raggruppa i titoli delle maggiori banche europee

L’andamento lascia suggerire che il mercato tralasci i rischi di una bolla finanziaria sui titoli di stato dovuta al termine del quantitative easing per premiare un possibile aumento dei tassi che dovrebbe incrementare la redditività degli istituti bancari nella loro attività di credito (in effetti per chi detiene titoli di stato e obbligazioni ci sarebbe sì una perdita in conto capitale per la diminuzione del valore dei titoli a mercato, perdita che però si annulla detenendo fino a scadenza i titoli visto che il rimborso è comunque 100% del valore prestato, tralasciando ovviamente possibili fallimenti).

Ovviamente è solo un’ipotesi e il pericolo bolla finanziaria è sempre dietro l’angolo (vedi approfondimento). In ogni caso quanto è successo per i titoli di stato americani e per i mercati emergenti (dove la fine del qe della fed ha portato a movimenti inversi rispetto a quanto ci si aspettava), potrebbe avvenire anche al termine del qe europeo per i titoli bancari (ovviamente sono solo ipotesi che però vanno prese in considerazione).

Da sottolineare che tutti questi movimenti stanno avvenendo in un mercato dove se una banca centrale conclude il qe tutte le altre lo proseguono, cosa succederà quando tutte le banche centrali globali termineranno gli allentamenti monetari?

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite