Su tutti i quotidiani finanziari dal 2009 in poi, cioè dall’inizio del quantitative easing della federal reserve (vedi articolo) seguìto da tutte le altre banche centrali mondiali, si osannano le politiche espansive che grazie alla creazione di moneta hanno evitato l’implosione del sistema finanziario mondiale causato dalla crisi dei mutui subprime in america e dalla crisi dei debiti sovrani in europa (vedi articolo).

Sicuramente il deleveraging creato dalla crisi del 2008 (vedi articolo) probabilmente non poteva essere risolto senza l’immissione di nuova liquidità nel sistema (che è servita per tamponare la liquidità “persa” a causa dei debiti deteriorati) e da una prima analisi può sembrare che la creazione di nuova moneta non abbia controindicazioni e che sia il nuovo eden della politica monetaria e della finanza mondiale visto che anche l’inflazione (che con la stampa di moneta dovrebbe aumentare) sembra rimanere sotto controllo, anzi continua a rimanere troppo bassa o addirittura in deflazione in alcuni paesi.

VEDIAMO DI SEGUITO I BENEFICI DEL QE AMERICANO

Crescita dei mercati finanziari

dal grafico vediamo il forte aumento del dow jones durante la politica espansiva della fed, salvo poi rimanere mediamente invariato al termine del qe

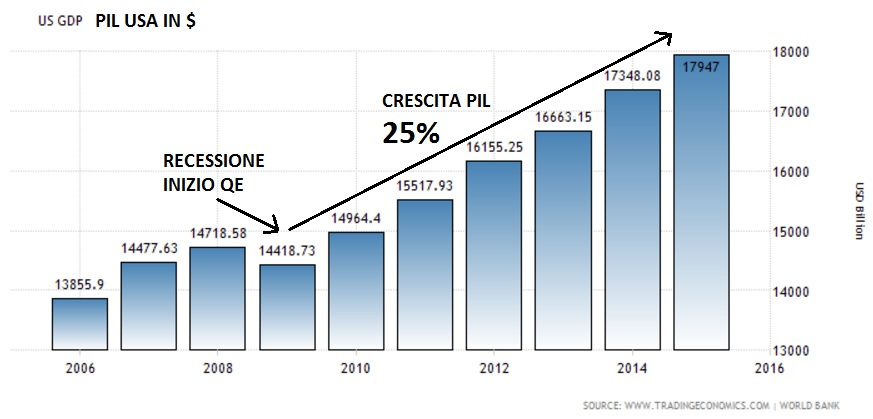

Crescita del PIL americano

dal grafico si evidenzia una crescita del PIL del 25% dall’inizio del QE, crescita che sta proseguendo anche dopo il termine del QE (anche grazie al continuo aumento del debito federale che vedremo successivamente)

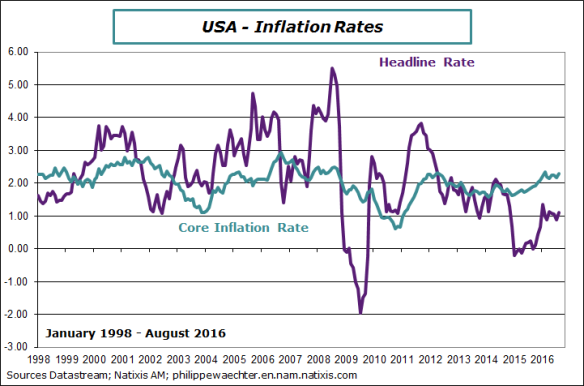

Inflazione sotto controllo

nonostante l’immissione di nuova moneta nel sistema, l’inflazione rimane intorno al 2% (questo perchè la liquidità creata ad oggi è rimasta nei mercati finanziari, da vedere le conseguenze se questa liquidità uscisse dai mercati per finire nell’economia reale)

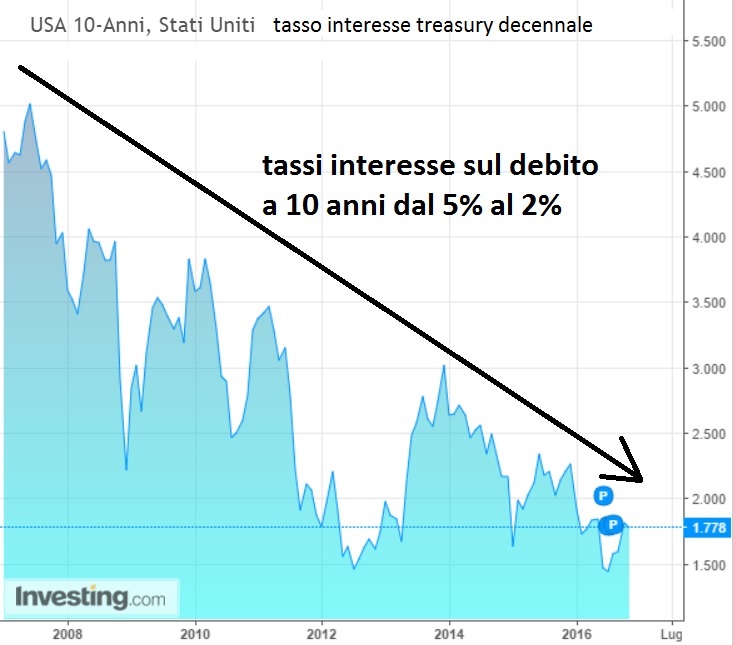

Abbassamento tassi di interesse da pagare sul debito pubblico

gli acquisti dei titoli di debito da parte della FED hanno abbassato i tassi di interesse che lo stato deve pagare sul debito stesso, trend che anche dopo il termine del QE non si è invertito anche grazie a tutta la liquidità ancora presente sul mercato, situazione che potrebbe variare all’aumento dei tassi di interesse (aumento ormai obbligato da parte della FED onde evitare future bolle sul mercato).

VEDIAMO DI SEGUITO LE CONSEGUENZE NEGATIVE DEL QE AMERICANO

La nuova moneta creata dalla FED ed utilizzata per gli acquisti dei titoli di stato finisce inevitabilmente per aumentare il debito pubblico del paese: la banca centrale comprando i titoli di stato sul mercato secondario incentiva lo stato ad indebitarsi ulteriormente, le banche e gli investitori vendendo il debito pregresso alla banca centrale liberano liquidità che viene utilizzata dagli investitori stessi per acquistare nuovo debito pubblico emesso dallo stato durante le aste, aumentandolo (vedi articolo). Questa nuova liquidità quindi non viene utilizzata per l’economia reale (se non in minima parte) ma alimenta solo i mercati finanziari a debito.

Ricordiamo che ad oggi il qe cioè la stampa di moneta per l’acquisto di debito pubblico sul mercato da parte della FED è terminato, proprio a causa degli squilibri creati e che vedremo di seguito.

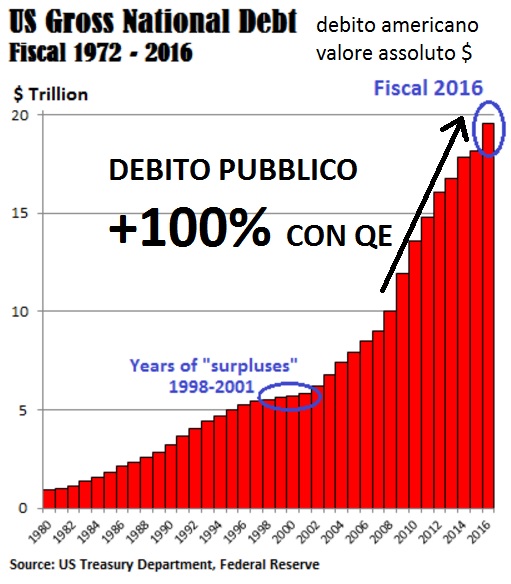

Debito pubblico americano in valore assoluto

la politica del qe ha portato al raddoppio del debito pubblico in meno di 10 anni (ricordiamo che il debito pubblico in valore assoluto non è un problema se ad esso lega un aumento del PIL altrettanto elevato, cosa però non avvenuta)

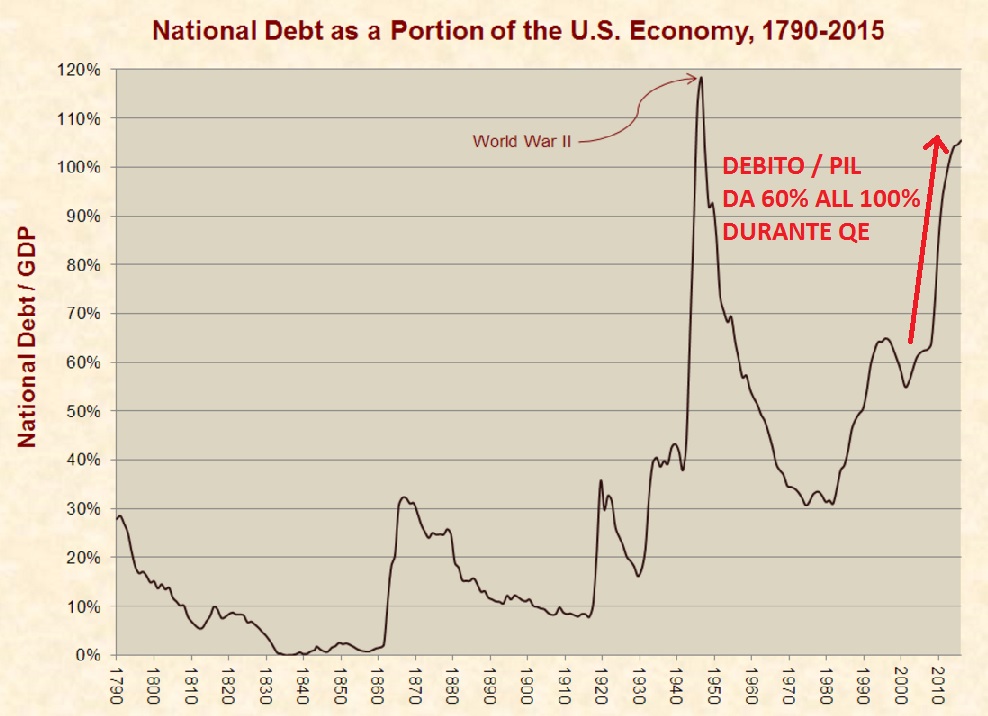

Rapporto debito/PIL americano

il grafico evidenzia lo squilibrio più grande causato dal qe e che ha reso necessaria la sua interruzione, l’indebitamento creato dalle politiche del QE non corrispondeva ad un adeguato aumento del PIL (dai grafici precedenti abbiamo visto che l’aumento del debito è stato molto più marcato rispetto alla crescita del PIL) e questo ha portato il rapporto debito/pil dal 60 al 100%, evidenziando una crescita del paese non reale ma a debito (analogo alle politiche italiane degli anni 80 di cui tutti noi paghiamo ora le conseguenze)

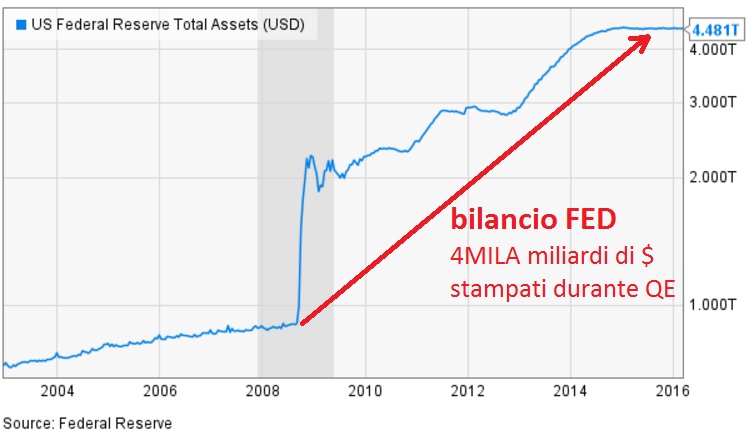

Liquidità immessa nel sistema dalla FED

attualmente tutta la liquidità evidenziata nel grafico si è riversata sui mercati finanziari e sul debito pubblico (consentendo lauti guadagni agli investitori) mantenendo il tasso di inflazione relativamente basso ma se i mercati iniziassero a invertire la tendenza e tutta la liquidità dai mercati finisse nell’economia reale quale sarebbe l’impatto sull’inflazione? (vedi articolo).

Come si vede dal grafico non è mai stata effettuata storicamente una manovra di questa portata le cui conseguenze ancora oggi risultano essere sconosciute.

Il problema del futuro presidente americano è il seguente: 1) l’attuale crescita del debito/PIL non è sostenibile quindi è necessaria una politica che consenta la crescita del paese limitando l’indebitamento, 2) se ci dovesse essere una nuova recessione e il PIL iniziasse a calare, il rapporto debito/pil continuerebbe ad aumentare (anche senza aumentare l’indebitamento) evidenziando che la prima economia mondiale non è in grado di sostenere il debito creato in questi anni perché la crescita è molto più bassa.

In questo caso quale sarebbe il futuro dei mercati…

IN EVIDENZA

RESTA AGGIORNATO SUI FUTURI ARTICOLI: CLICCA MI PIACE

Copyright © COSA MUOVE I MERCATI, approfondimento di SoldiOnline.it

riproduzione consentita riportando il nome e il link della fonte

Lo scritto è redatto a solo scopo informativo, non rappresenta sollecitazione al pubblico risparmio e non svolge alcuna attività di intermediazione finanziaria. Può contenere messaggi pubblicitari, il lettore si assume ogni responsabilità in merito all’uso delle informazioni ivi riportate per investimenti da esso effettuati in autonomia con società terze. Gli investimenti finanziari possono comportare perdite